司法書士

吉原有規

[生前対策]

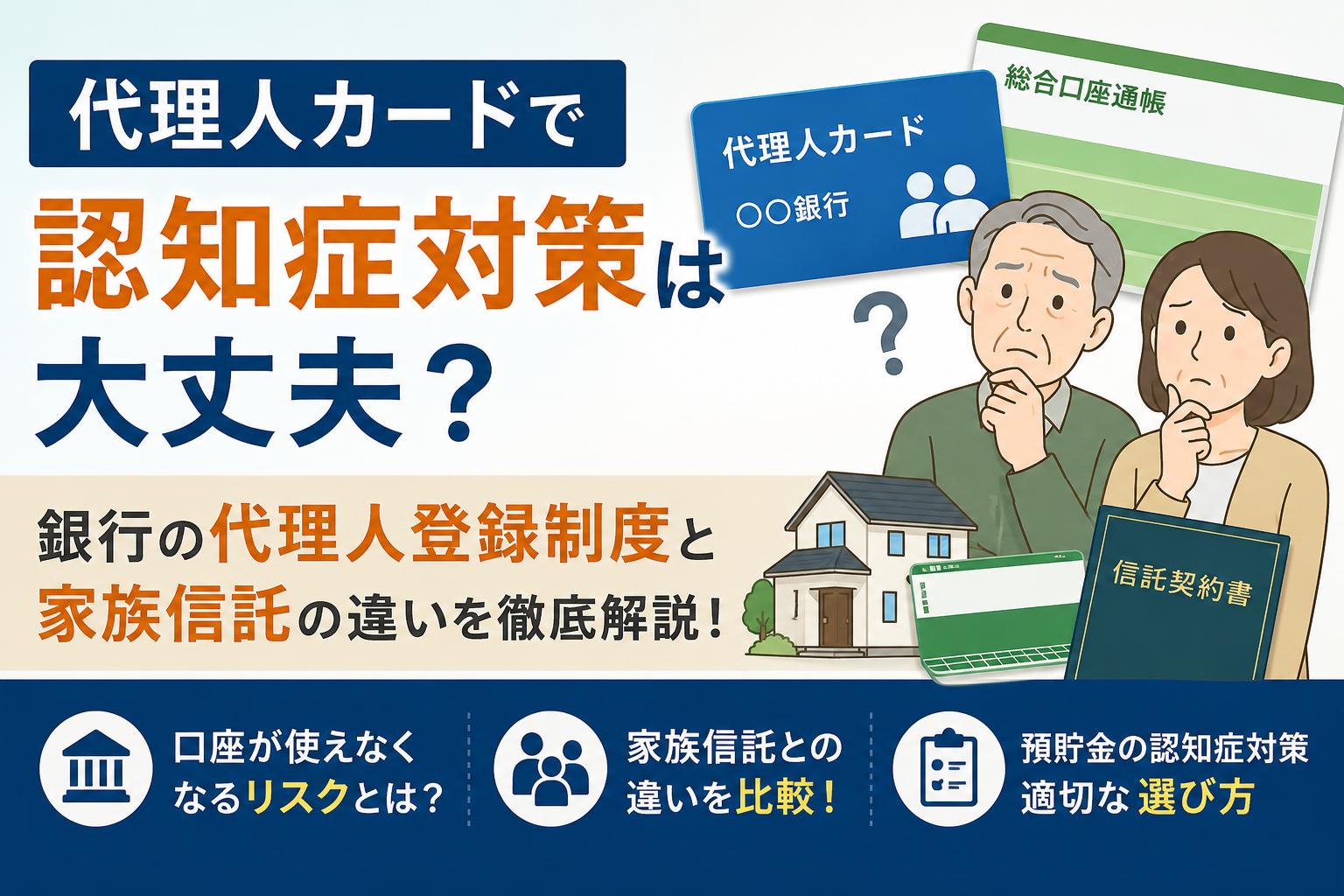

家族信託は、認知症後の財産管理や不動産売却に備える有効な方法ですが、すべての家庭に必要な制度ではありません。本記事では、家族信託をやめた方がいいケース、向いていない人の特徴、家族信託が必要か迷ったときのチェックポイントを司法書士が実務目線で解説します。遺言・任意後見との違いや、家族信託で失敗しやすいパターンも紹介します。

司法書士

吉原有規

「費用が高いので、やらなくてもよいケースを知りたい」 「親の認知症対策として、遺言や任意後見では足りないのか知りたい」

家族信託の相談では、このようなご質問を多くいただきます。特に、親の自宅や実家がある場合は「何もしないと将来売却できなくなるのでは」と不安になる方も多いです。

結論から言うと、家族信託はすべての家庭に必要な制度ではありません。 向いていない人が利用すると、費用と手間だけがかかり、期待したほど機能しないことがあります。

当事務所では「家族信託ありきで勧めない」という方針を持っています。状況によっては、家族信託ではなく遺言・任意後見・死後事務委任などをお勧めすることもあります。

このページでは、家族信託をやめた方がいいケースと、向いている人の違いを、実務の観点から正直にお伝えします。

家族信託は、すべての方に必要な制度ではありません。

当事務所では、家族信託ありきではなく、遺言・任意後見・死後事務委任なども含めて、現在の状況に合った方法を整理します。

「うちの場合は必要なのか分からない」という段階でもご相談ください。

家族信託とは、元気なうちに信頼できる家族へ財産管理の権限を託しておく仕組みです。親が認知症になった後でも、契約内容に基づいて子どもが実家の管理・売却、預貯金の管理、介護費用の支払いなどを行いやすくなります。

ただし、家族信託は「作れば安心」という制度ではありません。目的・財産内容・受託者の管理体制が合っていなければ、費用をかけても十分に機能しないことがあります。

家族信託を検討する前に、デメリットをしっかり把握しておくことが重要です。

① 設計ミスで機能しないリスクがある 目的が曖昧なまま設計すると、いざという場面で「権限が足りない」「使い勝手が悪い」という問題が発生することがあります。信託は設計で9割が決まるといっても過言ではありません。専門家との十分な検討が不可欠です。

② 受託者の管理負担が重い 受託者は、信託財産の収支記録・信託口口座(受託者が信託財産を管理するための専用口座)の管理・他の相続人への報告などを長期にわたって継続する必要があります。「忙しくて管理が後回し」になると、信託が機能しなくなります。

③ 信託口口座が開設できない場合がある 家族信託では受託者名義の専用口座を開設するのが基本ですが、対応している金融機関がまだ限られています。希望する銀行で開設できないケースもあり、事前確認が必要です。契約書の内容が銀行の規定に合わない場合、開設を断られることもあります。

④ 初期費用が高い 専門家報酬・信託登記費用・公証役場費用などを合計すると、数十万円〜100万円程度かかることがあります。ただし、費用だけで判断するのではなく、将来の不動産売却や成年後見制度を利用する場合の負担と比較して検討することが重要です。

⑤ 税務が複雑になるケースがある 信託財産から生じる収益の申告など、通常の相続対策とは異なる税務処理が必要になる場合があります。税理士との連携が重要です。

家族信託が最も力を発揮するのは、不動産がある場合です。認知症後に不動産を売却・管理したいという場面で、家族信託は大きな価値を持ちます。

預貯金のみの場合でも、家族信託が全く不要とは限りません。ただし、「家族信託でなければ解決できない問題があるか」を先に確認することが重要です。任意後見契約を結んでおけば認知症後の財産管理に対応できますし、遺言で相続の承継先を決めておけば死後の財産分割も整理できます。こうした手段で十分なケースも多いです。

家族信託は「家族への信頼」を前提に成り立つ制度です。兄弟間で意見が対立している、特定の人が管理することに他の家族が不満を持っている、将来揉めそうな雰囲気があるといった場合、家族信託はトラブルの火種になりかねません。

家族信託は法律上の権限を与える制度ですが、家族間の納得を自動的に作ってくれる制度ではありません。信託を設定する前に、家族間でしっかり話し合いができているかどうかが重要です。

実務上、最も多い失敗パターンがこれです。受託者は、信託財産の収支管理と記録・信託口口座の管理・他の相続人への報告などを長期にわたって継続しなければなりません。

「忙しくて管理が後回しになった」「帳簿のつけ方が分からない」という理由で管理記録が残っていないと、相続発生後に他の相続人から疑念を招く原因になります。信託は設計だけでなく、受託者が実際に動ける体制があるかどうかを事前に確認することが重要です。

「なんとなく心配だから家族信託をしておきたい」という動機だけで始めるのは危険です。何のための信託なのか・誰のための仕組みなのか・将来どの場面で使うのか——これらが明確でないまま契約を作っても、いざという場面で「権限が足りない」「使い勝手が悪い」という問題が発生します。

財産が預貯金中心で、相続人同士の関係も良好、死後の分け方だけ決められればよいというケースでは、遺言の方がシンプルに解決できることがあります。遺言は費用も比較的低く、設定後の管理負担もありません。家族信託の費用をかけるほどの効果が見込めないケースでは、遺言を優先すべきです。

家族信託は、本人が契約内容を理解し、自分の意思で契約できることが前提です。すでに認知症が進んでいる場合は、家族信託を利用できない可能性があります。この場合は、成年後見制度の利用を検討することになります。「少し物忘れがある」程度であれば直ちに不可とは限りませんが、迷う場合は早めに専門家へ相談することが大切です。

家族信託は、信頼できる受託者がいて初めて成り立つ制度です。近くに子どもがいない、管理を任せられる親族がいない、兄弟の誰に任せても不満が出そうという場合は、家族信託が難しいことがあります。このような場合は、任意後見・遺言・死後事務委任(亡くなった後の手続きを事前に専門家などに依頼しておく制度)など、別の仕組みを組み合わせて検討する必要があります。

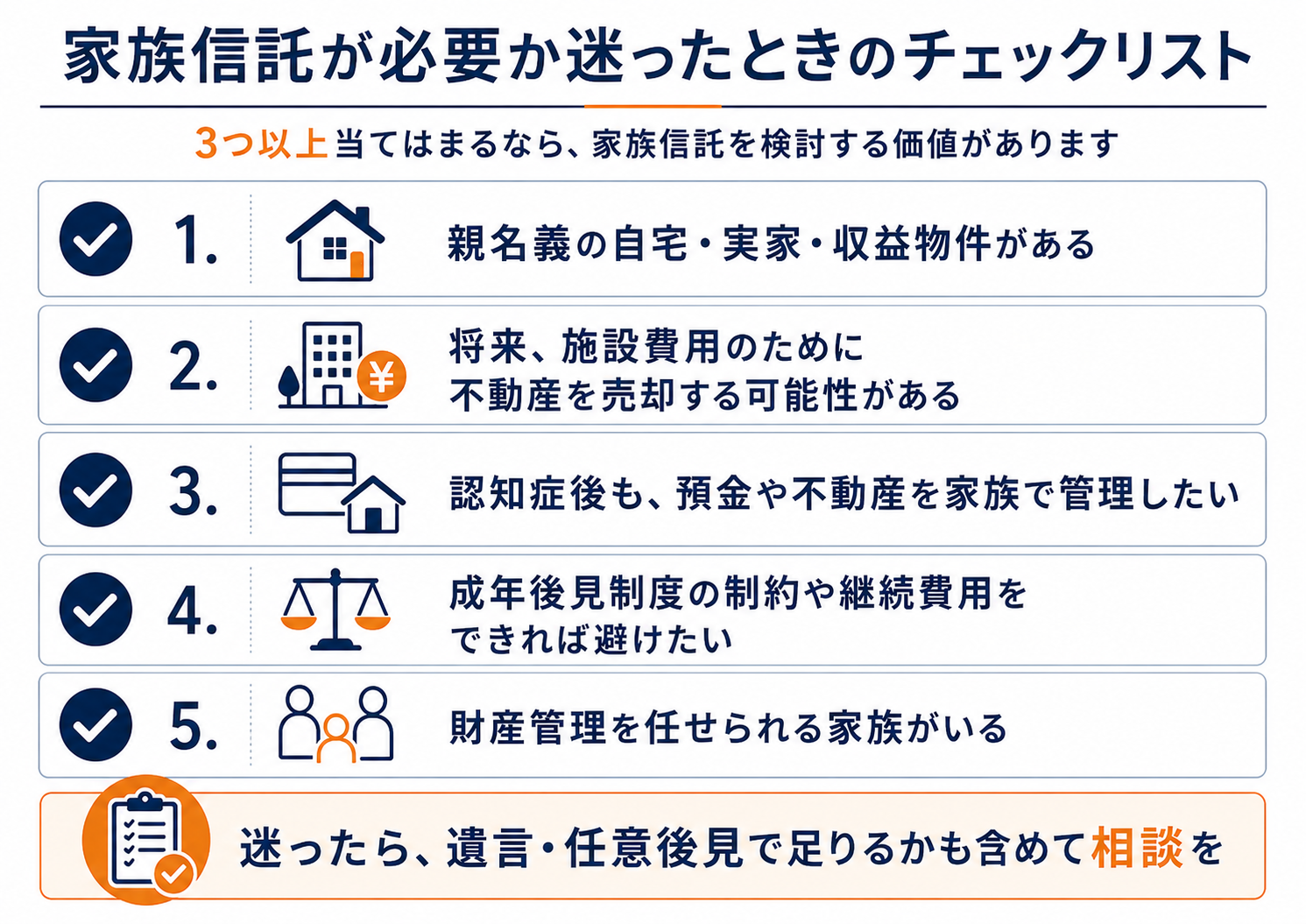

次の項目に複数当てはまる場合は、家族信託を検討する価値があります。

3つ以上当てはまる場合は、家族信託を検討する価値が高いです。

一方で、次の項目が多い場合は、家族信託以外の方法が向いている可能性があります。

チェック結果に関わらず、家族信託が必要かどうかは、不動産の有無・親の判断能力・家族関係・将来の売却予定によって変わります。

「うちは家族信託が必要なのか」「遺言や任意後見で足りるのか」という段階でもご相談ください。当事務所では、家族信託を前提にするのではなく、状況に応じて現実的な方法を整理します。

信託契約を設定したものの、受託者が管理を放置。収支の記録もつけておらず、相続発生時に他の相続人から「信託財産がどう使われたのか分からない」と指摘されました。

このような状態になると、信託契約そのものは存在していても、財産の流れを後から説明できません。結果として他の相続人から不信感を持たれ、相続発生後の話し合いがこじれる原因になります。家族信託は、契約書を作ることよりも、作った後に管理記録を残せるかどうかが重要です。

受託者に指名された長男が信託に基づいて不動産の売却を進めたところ、次男から「なぜ事前に相談がなかったのか」と強く反発されたケースです。

家族信託は法律上の権限を与える制度ですが、家族間の納得を自動的に作ってくれる制度ではありません。法律上適法な行為でも、家族間の感情的な対立が解消されないまま進めると、後々まで尾を引く結果になります。

契約書を作成して銀行に持参したところ、「この内容では信託口口座は開設できません」と断られたケースです。信託口口座が開設できないと、受託者の個人口座で管理せざるを得なくなり、分別管理義務の観点からリスクが生じます。信託口口座に対応している金融機関は限られており、事前確認と適切な設計が重要です。

家族信託を設定したものの、実際に必要になった財産が信託財産に含まれていなかったケースです。たとえば、実家の土地建物は信託していたものの、介護費用に使う予定の預貯金を十分に信託していなかったため、認知症後に必要な支払いがスムーズにできなかったという問題が起こることがあります。

家族信託では、「何を信託するか」だけでなく、「将来どの場面で、どの財産を使うのか」まで見据えた設計が重要です。

認知症後に不動産を売却したい場面で、家族信託は最も大きな力を発揮します。施設入居費用の確保、空き家になった実家の処分、収益物件の管理継続——こうした目的がある場合、家族信託を設定しておくことで、認知症後も受託者が主体的に動けます。ただし、実際に売却を進めるには、信託契約の設計内容や不動産の状況、受託者の判断体制が重要になります。

成年後見制度は裁判所の監督下に置かれるため、財産の処分に制約があり、専門職後見人が選任された場合には月々の費用も継続的に発生します。家族信託であれば、信託契約で定めた目的の範囲内で、比較的柔軟に財産を管理できます。

継続的な事務作業をこなせる、長期的に責任を持てる、他の家族に説明・報告できる——こうした条件を満たす受託者候補がいる場合は、家族信託が機能しやすいです。

財産が複数の不動産・預貯金などにわたる場合、成年後見や遺言だけでは対応しきれない場面が出てきます。家族信託で財産全体を整理したうえで、任意後見・遺言と組み合わせることで、より確実な対策が設計できます。

「実家を将来誰が管理するのか」「施設入居後に売却する可能性があるのか」「相続後に誰が取得するのか」といった点を、親が元気なうちに整理しておきたい場合は、家族信託を検討する価値があります。ただし、死後の承継だけを決めたい場合は、遺言の方がシンプルなこともあります。

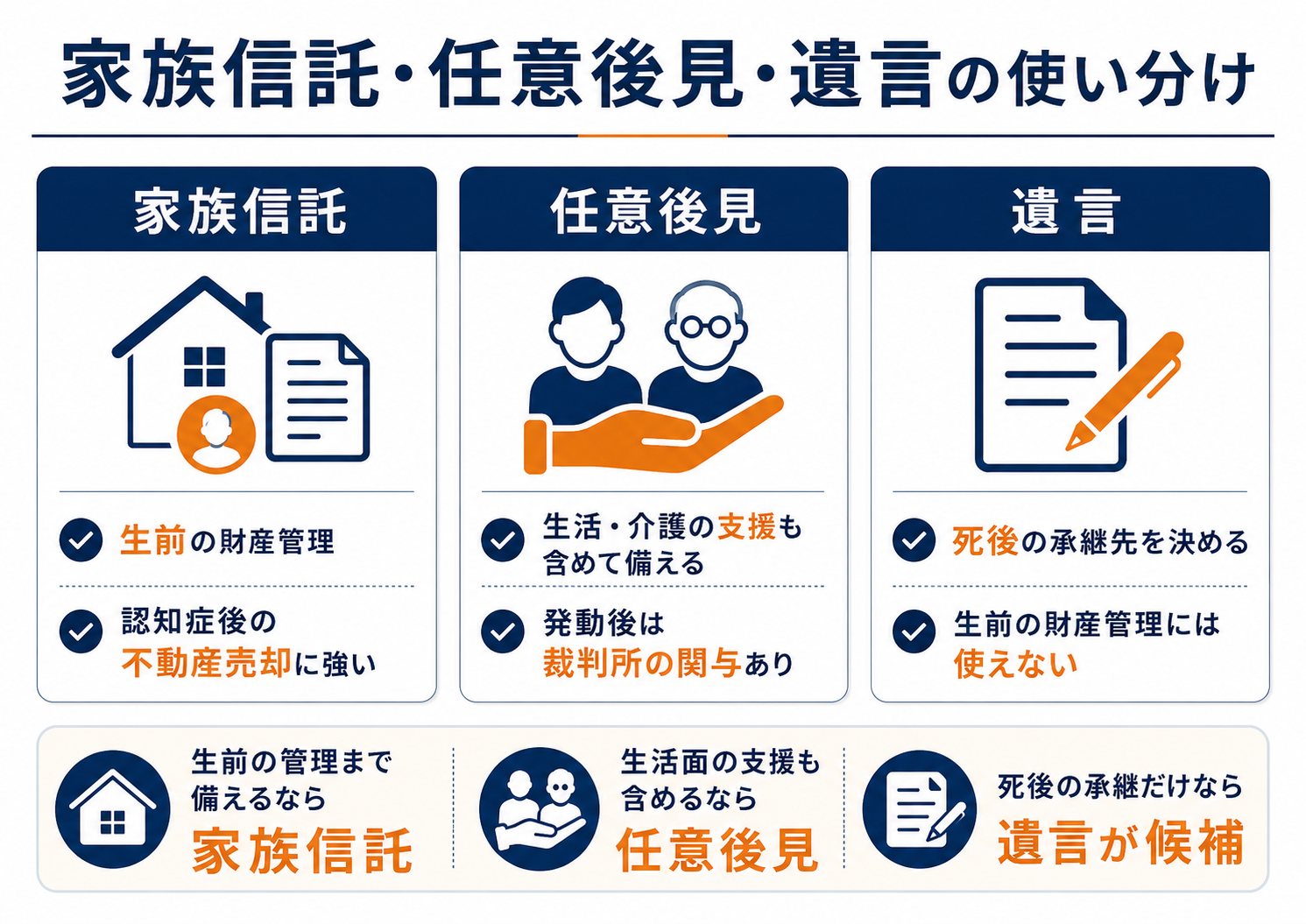

| 家族信託 | 任意後見 | 遺言 | |

|---|---|---|---|

| 生前の財産管理 | ◎ | △(発動後のみ) | × |

| 認知症後の継続管理 | ◎ | ○(裁判所監督あり) | × |

| 不動産売却 | ◎ | △(制約あり) | × |

| 死後の承継先指定 | △※ | × | ◎ |

| コスト | 比較的高い | 中程度+継続費用 | 比較的低い |

| 向いている人 | 不動産あり・認知症後も動かしたい | 生活・介護・施設入所などの支援も含めて備えたい | 承継先を決めたい |

※家族信託でも財産の承継先を定める設計は可能ですが、すべての相続対策を代替できるわけではないため、遺言との併用を検討することがあります。

迷った場合は、「生前の管理を重視するのか」「死後の承継を重視するのか」で考えると整理しやすくなります。認知症後の不動産売却や財産管理まで備えたい場合は家族信託、死後の分け方を決めたいだけであれば遺言、生活・介護面の支援まで含めたい場合は任意後見が候補になります。

当事務所では、「家族信託を作れるか」ではなく「ちゃんと機能するか」を基準に判断します。

を確認したうえで提案しています。そのため、「家族信託ではなく、遺言と任意後見の組み合わせの方が合っている」という結論になるケースも少なくありません。

特に不動産が関係する家族信託では、契約書の作成だけでなく、信託登記、将来の不動産売却、相続発生後の登記手続きまで見据えた設計が重要です。当事務所では、これらを含めて実際に使える形になるかを重視しています。不動産の状況によっては、登記や測量、関連する手続きまで確認が必要になることもあります。

千葉市・市原市・四街道市周辺では、自宅と土地が中心の資産構成で、子どもが遠方在住というケースが多く、家族信託が向いているかどうかがはっきり分かれます。

そんなことはありません。財産の内容・家族の状況・目的によって、向いているかどうかが大きく変わります。まず「何のために必要か」を整理することが先決です。

はい。家族信託を前提にするのではなく、財産内容・家族関係・将来の売却予定などを確認したうえで、本当に必要かどうかを整理します。結果として、遺言や任意後見の方が合っていると判断することもあります。初回相談は無料です。

判断能力の程度によります。軽度であれば設定できる場合もありますが、早めに動くことが重要です。進行してからでは選択肢が大きく狭まります。迷う場合は、早めにご相談ください。

認知症になっただけで直ちにすべての口座が凍結されるわけではありません。ただし、本人確認や意思確認ができない状態になると、預金の引き出しや不動産売却が難しくなることがあります。家族信託は、こうした判断能力低下後の財産管理に備える方法の一つです。

目的によります。遺言は死後の財産の分け方を決めるものですが、生前の財産管理・認知症後の不動産売却には対応できません。生前から認知症に備えたい・不動産を動かしたいという場合は、遺言だけでは不十分なことがあります。

一概にどちらが良いとは言えません。家族信託は柔軟性が高い反面、受託者の管理負担があります。任意後見は裁判所の監督が入るため安心感がある反面、制約と費用があります。財産の内容・家族の状況に応じて、組み合わせることもあります。

できますが、信託を終了させるには一定の手続きと費用がかかります。「とりあえず作ってみる」という感覚で始めると、後から整理が大変になることがあります。

家族信託は、必要な方には非常に有効な制度です。一方で、財産内容や家族関係によっては、遺言や任意後見の方が合っているケースもあります。

大切なのは、家族信託を「やるか・やらないか」ではなく、将来どのような場面で困る可能性があるのかを整理することです。

当事務所では、家族信託が本当に必要かどうかの判断から、遺言・任意後見との使い分けの整理まで、現在の状況に応じてご説明しています。「うちの場合は必要なのか分からない」という段階でも構いません。まずは現在の状況をお聞かせください。

ご質問やご相談がございましたら、お気軽にお問合せください。

専門スタッフが丁寧に対応いたします。

対応地域

千葉市緑区・中央区・若葉区・稲毛区・美浜区・花見川区を中心に、

市原市・茂原市・東金市・大網白里市・四街道市・八街市をはじめ、

千葉県全域の相続手続き・相続登記に対応しています。