司法書士

吉原有規

[相続発生後の手続き]

父が亡くなったとき、不動産を母名義・子ども名義・配偶者居住権のどれにするべきかを司法書士が解説。二次相続の負担、認知症リスク、売却時の税務特例、共有名義の注意点まで、将来の利用目的から逆算した判断ポイントを整理します。

司法書士

吉原有規

お父様が亡くなり、お母様と子どもが相続人になるケースでは、次のようなご相談をよくいただきます。

「いったん母の名義にしておけばよいですよね?」

この判断は、必ずしも間違いではありません。しかし、不動産については「とりあえず母名義」が当然の選択ではありません。

母名義にすることには、生活保障・税務調整・きょうだい間の合意形成という面でのメリットがあります。一方で、将来の売却・管理・二次相続の手続を考えると、必ずしも最適とは限りません。

不動産の相続では、「誰が相続するのが一般的か」ではなく、「将来その不動産を誰が使い、管理し、売却するのか」から逆算して名義を決めることが大切です。

迷ったときは、まず次の3点で考えてください。

実務上は、「配偶者の生活を最優先したい場合は母名義、将来の処分や管理を見据える場合は子ども名義」から検討を始めることが多いです。ただし、売却予定がある場合は譲渡所得税の特例の観点から、この単純な整理が逆転することがあります。

このコラムでは、母名義・子ども名義・配偶者居住権・共有名義それぞれの考え方を整理したうえで、判断のポイントを司法書士の視点から解説します。

なお、相続登記は2024年4月1日から義務化されています。不動産を相続で取得したことを知った日から3年以内に申請が必要です。誰が相続するかは、早めに方針を決めておくことが大切です。

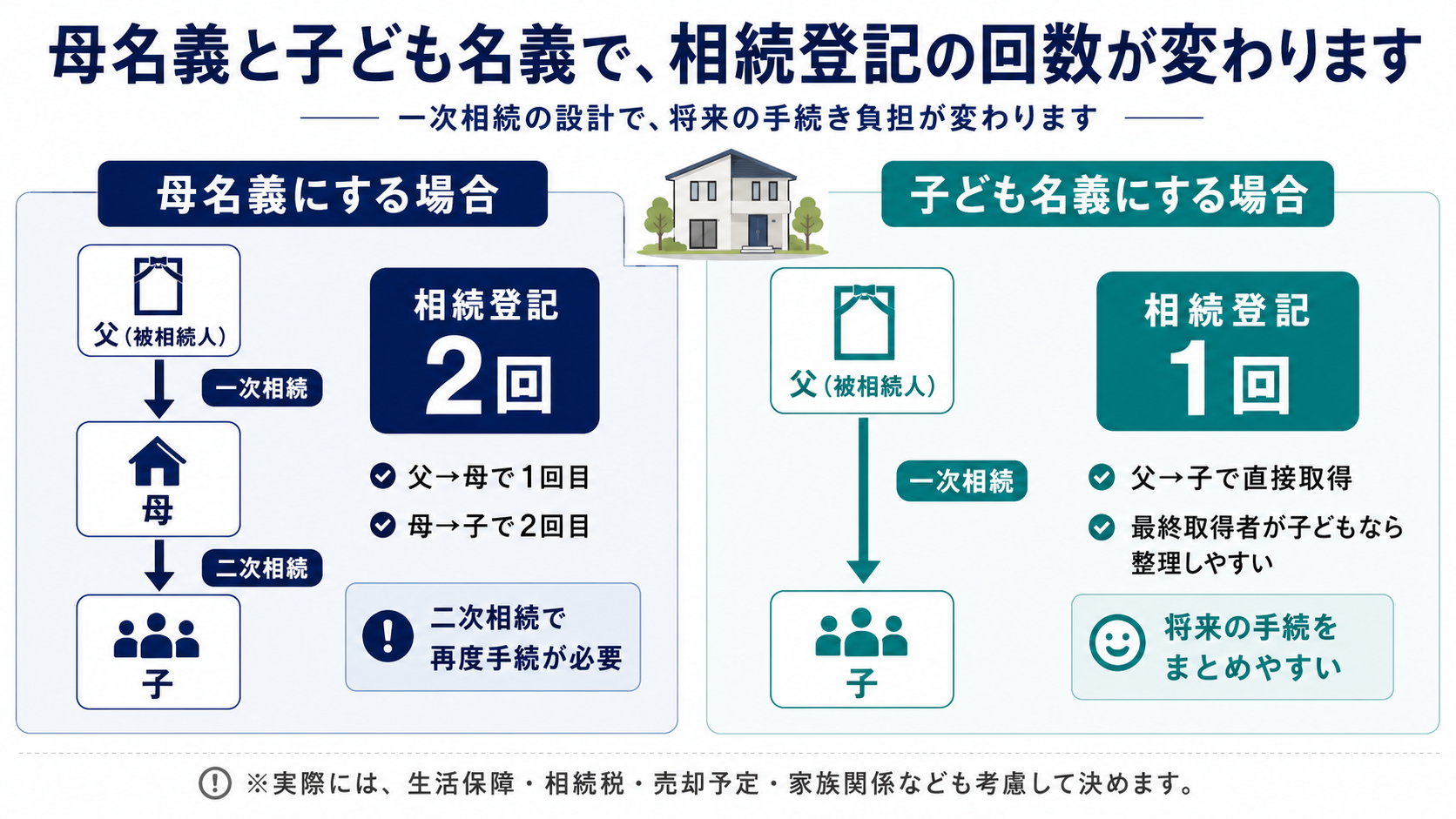

父母の一方が亡くなった相続を一次相続といいます。残された配偶者が亡くなったときの相続を二次相続といいます。

一次相続で母名義にすると、不動産の流れは次のようになります。

父 → 母(一次相続・登記1回目)→ 子(二次相続・登記2回目)

母名義にした後、お母様が亡くなれば、同じ不動産について改めて戸籍収集・遺産分割協議・相続登記が必要になります。手続の手間も費用も2回分発生します。

一方、一次相続の段階で子ども名義にすれば、

父 → 子(一次相続・登記1回)

という流れになります。最終的に子どもが取得・管理する予定であれば、一次相続の段階で子ども名義にすることは有力な選択肢です。

ただし、売却予定がある場合は、この単純な整理だけでは判断できません。後述の「売却予定がある場合」のセクションを必ず確認してください。

「とりあえず母名義にしておけば安心」と考えていたところ、数年後にお母様が認知症となり、不動産を売却できず、施設費用の捻出に苦労するというご相談があります。また、二次相続のときに子ども同士の意見がまとまらず、一次相続で決めておけばよかったという声も少なくありません。

反対に、「将来売るから子ども名義にしておこう」と決めたところ、本来お母様が取得して売れば使えたはずの税務特例が使えなくなり、譲渡所得税が想定より大きくかかったというケースもあります。

お母様が自宅に住み続ける場合、自宅が自分の名義であることは生活の安定と心理的な安心感につながります。

ただし、母名義にしたからといってすべて安心ではありません。将来お母様が認知症になると、売却や管理が難しくなる可能性があります。

配偶者には「配偶者の税額軽減」という制度があります。配偶者が取得した正味の遺産額が、1億6,000万円または配偶者の法定相続分相当額のどちらか多い金額までであれば、原則として配偶者に相続税がかかりません(国税庁No.4158)。

財産規模が大きい場合、一次相続でお母様が不動産を取得することで相続税を抑えられることがあります。ただし、一次相続だけを見た場合の話です。二次相続まで含めると、必ずしも税負担が少なくなるとは限りません。相続税が関係する場合は、一次相続と二次相続を合わせて税理士に確認することが必要です。

子どもが複数いる場合、一次相続の段階でいきなり特定の子どもに実家を取得させると、不公平感が出ることがあります。「まずは母の生活を優先する」という形にすることで、きょうだい間の話し合いがまとまりやすいことがあります。

ただし、これは問題の先送りでもあります。母名義にするなら、二次相続で再び問題になる可能性があります。お母様が元気なうちに、遺言書の作成まで検討しておくことが大切です。

母名義を選ぶなら、遺言書と二次相続の想定までセットで考えるのが現実的です。

実務上、最も注意が必要なのがこの点です。

お母様名義にした後、お母様が認知症などで判断能力を失うと、不動産の売却・担保設定・賃貸・建替えなどが簡単にできなくなることがあります。

たとえば、将来的に自宅を売却して施設費用にあてたいと考えていても、本人が判断できない状態では、子どもが当然に売却できるわけではありません。成年後見制度を利用して対応する方法はありますが、家庭裁判所への申立てや後見人の関与が必要になり、手続や費用の負担が生じます。

こうしたリスクを回避するために家族信託という方法もあります。ただし、家族信託は別途設計や登記費用がかかるため、費用と手間が嵩みます。お母様が高齢で認知症リスクが心配な場合は、家族信託の設計コストをかけるより、最初から子ども名義にしておく方がシンプルで合理的なことがあります。

二次相続では配偶者の税額軽減は使えません。また、相続税の基礎控除は法定相続人の数によって変わるため、二次相続で相続人の数が減ると基礎控除額も小さくなることがあります。

一次相続で相続税を抑えられても、二次相続まで合計すると必ずしも有利とは限りません。相続税が関係する場合は、税理士に一次・二次の合計シミュレーションを依頼することをおすすめします。

一次相続では話がまとまっていても、数年後の二次相続では状況が変わっていることがあります。母名義にする場合は、二次相続で誰が取得するのか、遺言を作るべきかまで考えておくと安心です。

最終的に子どもが取得・管理する予定であれば、一次相続の段階で子ども名義にすることは合理的な選択肢です。

特に次のような場合は、子ども名義を検討する価値があります。

ただし、売却予定がある場合は後述のセクションを必ず確認してください。手続面では子ども名義が合理的でも、税務特例の観点から母名義の方が有利になるケースがあります。

母の生活資金と居住権への配慮が必要です

子どもに不動産を取得させる場合、お母様の生活費・医療費・介護費用の確保、固定資産税の負担、住み続ける場合の居住権について家族内で合意しておく必要があります。

きょうだい間の公平性は代償金で調整できます

特定の子どもが実家を取得する場合でも、他の相続人に預貯金を多めに取得してもらう、または代償金を支払うことで公平性を調整できる場合があります。財産全体の分け方で公平性を確保する方法があります。

小規模宅地等の特例は、土地の価額が高い場合に特に影響が大きくなります

自宅の土地では、小規模宅地等の特例により評価額を最大80%減額できる場合があります(国税庁No.4124)。たとえば評価額5,000万円の土地であれば、特例適用後は1,000万円に圧縮されるため、相続税に与える影響は非常に大きいです。

一方で、土地の評価額がそこまで高くないケースでは、基礎控除の範囲内に収まることも多く、特例を誰が使えるかという論点がそもそも問題にならない場合もあります。ご自身の不動産の評価額がどの程度かを確認したうえで、特例の影響が大きいようであれば、誰が取得するかを決める前に税理士へ確認することをおすすめします。

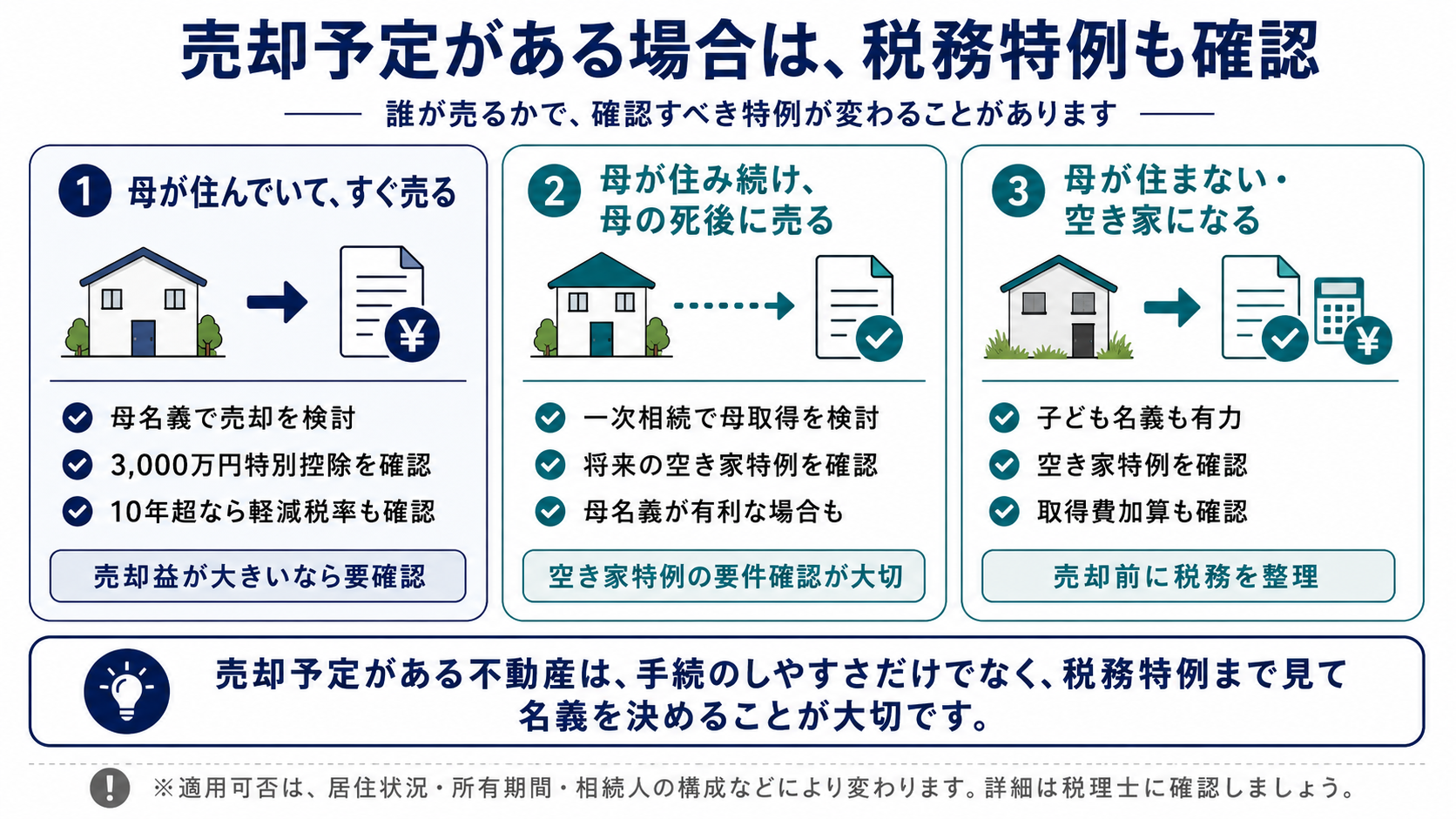

将来その不動産を売却する予定がある場合、「誰が売却手続を進めやすいか」だけで名義を決めると、後から大きな税負担が生じることがあります。誰が売ると、どの税務特例を使えるかまで確認したうえで名義を決めることが重要です。

売却予定がある場合は、まず次の2つで状況を分けて考えてください。

母がその家に住んでいる場合

母が取得して売却するなら、居住用財産を譲渡した場合の3,000万円特別控除を検討できます(国税庁No.3302)。売却益から最大3,000万円を控除できるため、売却益が見込まれる不動産では非常に大きな節税効果があります。

さらに、売った年の1月1日時点で所有期間が10年を超えるマイホームに該当する場合には、所有期間10年超の軽減税率の特例も検討できます(国税庁No.3305)。なお、相続で取得した不動産については被相続人の取得時期を引き継ぐため、長年所有していた自宅であれば対象になる可能性があります。長期譲渡所得の場合、通常の税率は約20%ですが、この特例が使える場合、6,000万円以下の部分については約14%まで下がります。

一方、別居している子どもが相続して売却する場合、その子どもにとってその家は自分のマイホームではありません。そのため、3,000万円特別控除や軽減税率の特例は原則として使えません。

すぐ売る予定があり、お母様が住んでいる場合は、母が取得して売却することで居住用財産の3,000万円特別控除などを検討できることがあります。売却益が大きい場合には、子ども名義にするより税務上有利になる可能性があるため、事前に税理士へ確認することをおすすめします。

母がその家に住んでいない場合(もともと別居・空き家)

父が一人で住んでいた家が、父の死後すぐに空き家になる場合は、被相続人の居住用財産(空き家)を売ったときの特例(空き家特例)を検討できることがあります(国税庁No.3306)。

ただし、この特例には多くの要件があります。

要件が複数あり、物件の状況によって適否が変わります。税理士への確認が必要です。

一次相続で母が取得した場合

母が取得してその家に住み続け、母の死後に子どもが相続して売却するケースでは、母を被相続人とする空き家特例を検討できる可能性があります。

要件(旧耐震・3年以内・1億円以下等)を満たす場合、子どもが売却益から最大3,000万円(相続人が3人以上の場合は最大2,000万円)を控除できます。

一次相続で子どもが取得した場合

一次相続で子どもが取得して、その後も母が住み続け、母の死後に売却するケースでは、その不動産は母から相続したものではありません。そのため、母を被相続人とする空き家特例は使えない可能性が高いです。

つまり、「将来売る予定だから子ども名義にしておく」という判断が、空き家特例の観点では逆効果になることがあります。母が住み続けた後に売る予定がある場合は、一次相続で母が取得しておく方が、将来の空き家特例を使いやすくなることがあります。

| 状況 | 検討すべき方向 | 確認が必要な特例 |

|---|---|---|

| 母が住んでいて、すぐ売る | 母名義で売却を検討。売却益が大きいほど有利になりやすい | 3,000万円特別控除・軽減税率(10年超) |

| 母が住んでいない(空き家)、すぐ売る | 子ども名義も有力だが要件確認が必要 | 空き家特例(旧耐震・3年以内・1億円以下等) |

| 母が住み続け、母の死後に売る | 一次相続で母が取得しておく方が有利になることがある | 母を被相続人とする空き家特例 |

| 母が住まず、売却時期も未定 | 子ども名義が手続面では合理的 | 税理士確認推奨 |

| 売却益が大きく見込まれる | 名義決定前に必ず税理士確認 | 上記すべてを要件含めて確認 |

売却を予定している不動産では、「子ども名義にすると手続が楽」という面だけで判断すると、適用できたはずの税務特例を逃すことがあります。

売却予定がある不動産では、「手続が楽な方」だけで判断すると税務特例を逃すリスクがあります。母が住んでいてすぐ売るなら母名義、母が住まない・売却時期未定なら子ども名義、という大まかな整理で始め、税理士で要件確認をするのが現実的な手順です。

なお、相続税が発生した不動産を一定期間内に売却する場合には、相続税の取得費加算の特例が関係することもあります。売却予定がある場合は、3,000万円控除や空き家特例だけでなく、取得費加算も含めて税理士に確認することをおすすめします。

「所有権は子どもに移したいが、お母様の住まいは法律上しっかり守りたい」という場合に検討できるのが配偶者居住権です(令和2年4月1日施行)。

配偶者居住権とは、被相続人の所有していた建物に、残された配偶者が一定期間または終身にわたって無償で居住できる権利です。遺産分割協議または遺言によって設定でき、登記することができます。

たとえば、評価額3,000万円の自宅があるとします。配偶者居住権を設定すると、その建物は「配偶者居住権(お母様の居住する権利)」と「負担付き所有権(居住権が付いた状態の所有権)」に分けて評価されます。

お母様は配偶者居住権を取得し、子どもは負担付き所有権を取得します。この結果、

配偶者居住権は、お母様の居住を守る制度であって、将来の売却や処分の自由度を高める制度ではありません。

このような場合は慎重に考える必要があります。配偶者居住権が設定されている間は、所有者である子どもだけで自由に売却や取り壊しを進めることはできません。

配偶者居住権については詳しい解説コラムを別途ご用意しています。

「誰か一人に決めるのは不公平だから、とりあえず共有にする」という判断をすることがありますが、これは実際には問題を先送りしているだけになることがあります。

共有にすると、将来売却・建替え・担保設定・賃貸などの場面で共有者全員の関与が必要になります。共有者の一人がさらに亡くなると、その配偶者や子どもに権利が分散し、関係者が増えて売却が現実的に難しくなることがあります。

特に次のような場合は、安易な共有名義はおすすめできません。

不動産はできる限り「誰か一人の単独名義」に決着させることをおすすめします。どうしても公平性が課題になる場合は、代償金での調整や遺産分割協議での財産の組み合わせを検討してください。

| 選択肢 | 主なメリット | 主な注意点 |

|---|---|---|

| 母名義 | 生活保障・安心感、配偶者控除の活用、きょうだい間の合意形成、売却時の税務特例 | 二次相続が必要、認知症リスク、二次相続税負担増 |

| 子ども名義 | 登記1回、将来の管理がしやすい、認知症リスク回避 | 一次相続税、小規模宅地特例の要件確認、売却時の税務特例を逃す可能性 |

| 配偶者居住権 | 所有権は子ども・居住権は母で分離、生活資金を確保しやすい | 売却・解体の自由度が下がる、設計に専門知識が必要 |

| 共有名義 | 当面の合意形成はしやすい | 売却・管理が複雑化、権利の分散リスク |

まず次の点を確認してください。

Step 1:お母様は住み続けるか

住み続ける → Step 2へ 住まない(空き家になる)→ Step 4へ

Step 2:売却予定があるか

すぐ売る予定がある → 母名義で売却を検討(3,000万円控除・軽減税率の特例を確認) 母の死後に売る予定 → 一次相続で母が取得しておくことを検討(将来の空き家特例を確保) 売却予定なし → Step 3へ

Step 3:売却予定がない場合

母の認知症リスクが心配 → 子ども名義、または配偶者居住権を検討 母の生活資金・住まいを最優先 → 母名義+遺言書の作成を検討 所有権は子どもに移しつつ居住を守りたい → 配偶者居住権を検討

Step 4:空き家になる場合

すぐ売る → 子ども名義も有力。空き家特例の要件(旧耐震・3年以内等)を税理士に確認 売却時期未定 → 子ども名義が手続面では合理的

どのパターンでも共通すること

「ひとまず配偶者名義にするべきか」「子ども名義にした方がよいのか」「配偶者居住権という選択肢はどうか」「売却予定があるが名義をどうすべきか」という段階からご相談いただけます。誰が相続するかの整理から、遺産分割協議書の作成、相続登記まで対応しています。

相続は一度決めるとやり直しが難しいため、初期判断の段階での整理が重要です。初回相談の段階では、手続を依頼するかどうか決まっていなくても問題ありません。まずは、どのような名義にするのがよいかを一緒に整理します。

吉原合同事務所では、千葉市を拠点に、相続登記・遺産分割協議書の作成に対応しています。相続税・譲渡所得税が関係する場合は税理士との連携も可能です。

とりあえず母名義にして、後で子ども名義に変えることはできますか?

できます。ただし、お母様が亡くなった後に子ども名義にする場合は、改めて相続登記が必要になります。お母様が存命のうちに子どもに名義変更する場合は、贈与や売買という形になり、贈与税・不動産取得税・登録免許税などが別途かかります。最初の段階で将来の方針を考えておくことが大切です。

配偶者居住権とは何ですか?

残された配偶者が、亡くなった方の所有していた建物に一定期間または終身にわたって無償で居住できる権利です。所有権は子どもに移しつつ、お母様の住まいを法律上守ることができます。ただし、配偶者居住権が設定されている間は売却や解体の自由度が下がります。詳しくは別途解説コラムをご参照ください。

子どもが一人だけ実家を相続するのは不公平ではないですか?

特定の子どもが不動産を取得する場合でも、他の相続人に預貯金を多めに取得してもらう、または代償金を支払うことで公平性を調整できます。不動産だけでなく財産全体の分け方で調整する方法があります。

将来売るつもりなら子ども名義にしておけばよいですか?

状況によって異なります。

売却益が見込まれる場合は、名義を決める前に税理士へ確認することをおすすめします。

共有名義にするのはどうですか?

方法としては可能ですが、将来の売却・管理の場面で共有者全員の関与が必要になります。共有者の一人がさらに亡くなると権利が分散し、関係者が増えて手続が難しくなることがあります。できる限り単独名義での決着をおすすめします。

相続税が心配な場合はどうすればよいですか?

一次相続と二次相続を合わせた税負担のシミュレーションが必要です。相続税の計算は税理士の領域ですので、税理士にご相談ください。相続登記や遺産分割協議書の作成については当事務所でサポートできます。

相続登記はいつまでに必要ですか?

2024年4月1日から相続登記が義務化されています。不動産を相続で取得したことを知った日から3年以内に申請が必要です。誰が相続するかで迷っている場合でも、放置せず早めに方針を決めておくことが大切です。

父母の一方が亡くなったとき、不動産の名義をどうするかは、「とりあえず母名義」が当然の答えではありません。

不動産の相続では、将来その不動産を誰が使い、管理し、売却するのかから逆算して名義を決めることが大切です。

母名義は、生活保障・税務調整・きょうだい間の合意形成、そして売却時の税務特例活用のための選択肢です。子ども名義は、将来の管理・二次相続の負担軽減・認知症リスク回避を重視する選択肢です。配偶者居住権は、所有権を子どもに寄せつつ、お母様の住まいを強く守るための選択肢です。共有名義は、安易に選ぶと将来の売却・管理を難しくするため慎重に考える必要があります。

特に売却予定がある場合は、手続面だけで判断するのではなく、誰が売ると税務特例を使えるかまで確認することが重要です。また、相続税が発生した不動産を売却する場合は取得費加算の特例も確認しておきましょう。

どの選択肢にもメリットと注意点があります。相続税だけでなく、将来の不動産の使い方・認知症リスク・二次相続・売却時の税務特例まで含めて判断することが大切です。

誰が相続するかの整理から、遺産分割協議書の作成、相続登記まで一括してサポートします。配偶者居住権の設定が関係する場合も対応可能です。相続税・譲渡所得税が関係する場合は税理士との連携も可能です。

初回相談の段階では、手続を依頼するかどうか決まっていなくても問題ありません。まずは現在の状況をお聞かせください。

千葉市を拠点に、千葉市内および周辺地域のご相談に対応しています。

ご質問やご相談がございましたら、お気軽にお問合せください。

専門スタッフが丁寧に対応いたします。

対応地域

千葉市緑区・中央区・若葉区・稲毛区・美浜区・花見川区を中心に、

市原市・茂原市・東金市・大網白里市・四街道市・八街市をはじめ、

千葉県全域の相続手続き・相続登記に対応しています。