司法書士

吉原有規

[生前対策]

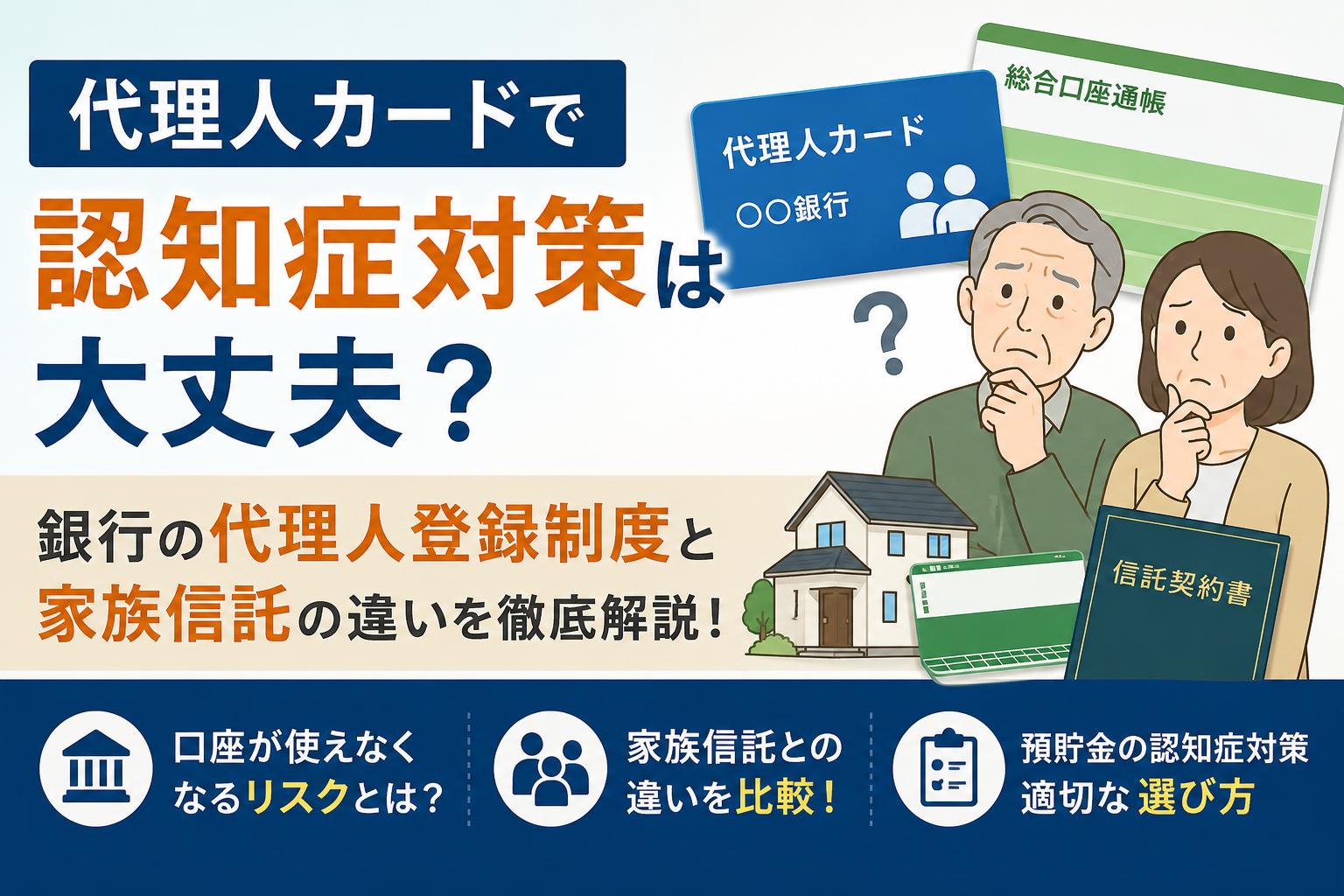

「親が認知症になったら、実家は売れなくなる?」「銀行口座が凍結されるって本当?」——家族信託は、認知症後の財産凍結に備えるための仕組みです。本記事では、家族信託の基本的な仕組みから、できること・できないこと、任意後見や遺言との違い、費用、実務上よくある失敗パターンまでをわかりやすく解説します。

司法書士

吉原有規

「銀行口座が凍結されるって聞いたけど、具体的に何が起きるの?」

「家族信託って聞いたことはあるけど、うちに本当に必要なの?」

こうした疑問を持って調べている方に向けて、このページでは家族信託の全体像を解説します。仕組みの説明だけでなく、「うちに必要かどうか」の判断基準まで含めてまとめました。

以下に当てはまる方は、家族信託の検討をお勧めします。

逆に、預貯金のみで不動産がない、認知症リスクが低い、相続人が一人で承継先がシンプルな場合は、遺言や任意後見で十分なケースもあります。当事務所では「家族信託ありき」ではなく、必要かどうかの判断から一緒に考えることを重視しています。

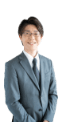

家族信託の必要性を理解するために、まず認知症後に何が起きるかを整理します。

認知症後によく起きる問題

金融機関は、口座名義人の判断能力に疑義があると判断した段階で取引を制限することがあります。家族であっても、本人の同意なしには原則として口座を自由に動かせません。不動産の売買契約も本人の意思表示が必要なため、認知症後では売ることができなくなります。

これらを事前に防ぐために設計するのが、家族信託です。

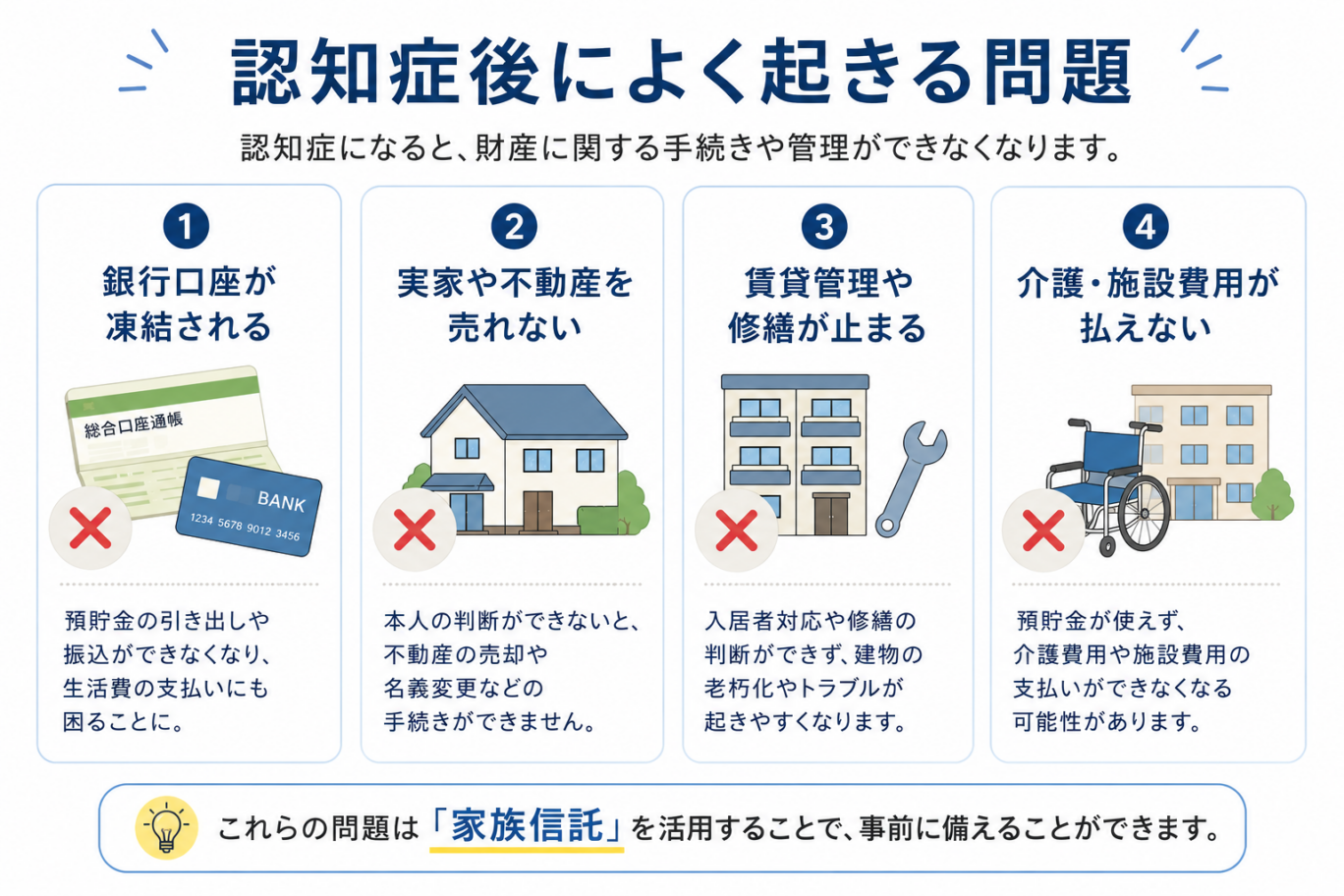

家族信託とは、自分の財産の管理・処分を、信頼できる家族に任せるための仕組みです。信託銀行などを使わずに家族間で契約を結んで行います。登場人物は3つです。

委託者(親):財産を持っている本人。「この財産を、この目的で、この人に任せる」という契約を結ぶ人。

受託者(子ども):財産の管理・処分を任される人。名義は受託者に移りますが、「信託の目的のために管理する」義務を負い、自分のために使うことはできません。

受益者(多くの場合、親本人):信託によって利益を受け取る人。賃料収入の受け取りや、信託財産からの生活費支払いを受けます。

多くの家族信託では、委託者と受益者が同一人物(親)になります。「自分の財産を子どもに管理させながら、利益は自分が受け取る」という形です。

実家や賃貸物件などの不動産を信託財産にすることで、受託者が管理・修繕・売却まで行えます。「認知症の親の実家を売りたいのに売れない」という事態を防ぎます。

不動産の売却には、測量・解体・仲介・登記など、複数の専門業務が絡みます。当事務所では司法書士・土地家屋調査士が在籍しているため、信託登記から不動産の売却まで一気通貫で対応できます。「契約書を作って終わり」ではなく、「実際に不動産を動かすところまで」設計できることが当事務所の強みです。

信託口口座(受託者名義の専用口座)を通じて、介護費用・生活費・不動産の維持費を継続して管理できます。

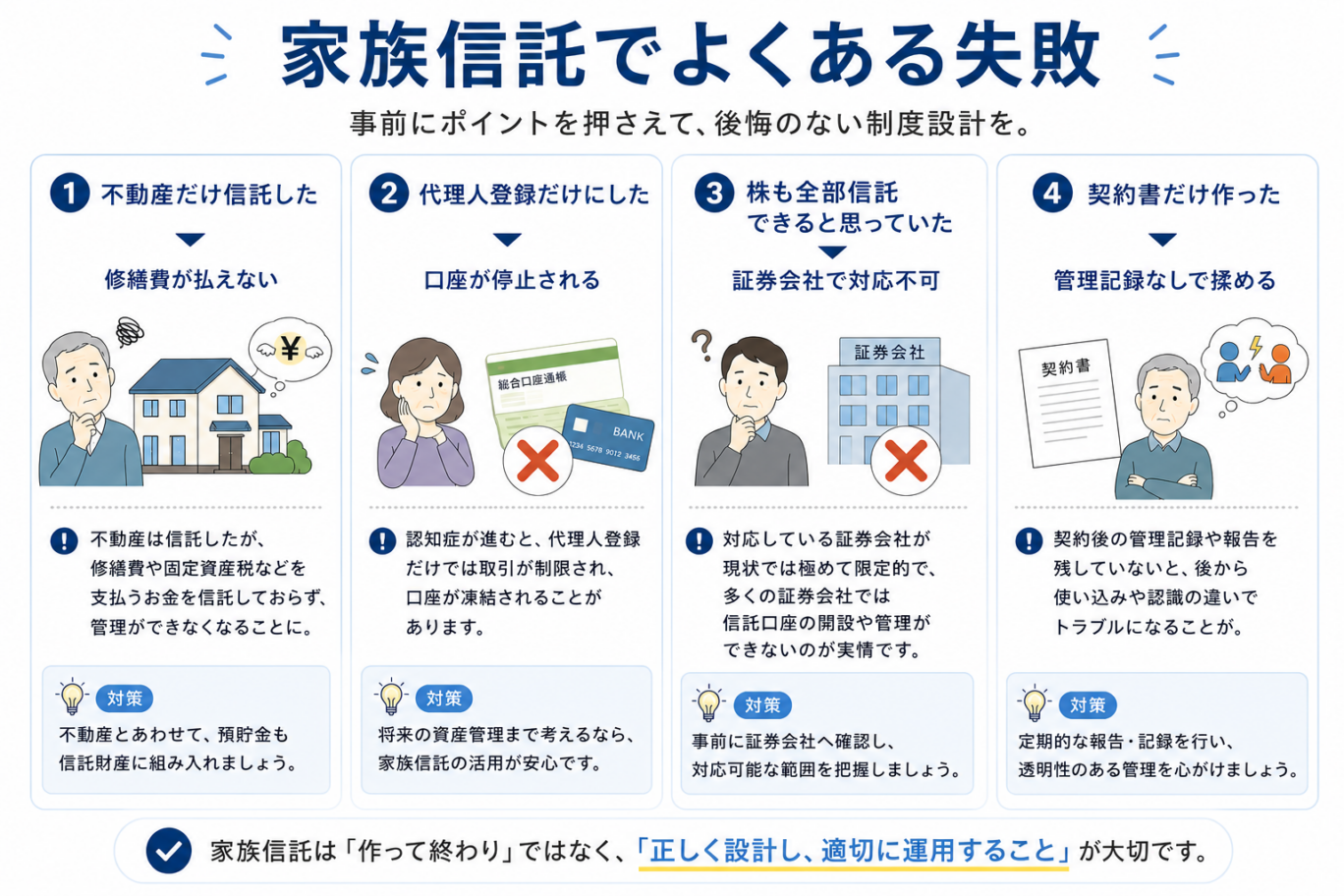

実務上よくある失敗として、「不動産だけ信託して預貯金を入れていないケース」があります。この場合、不動産を動かす権限はあるのに、修繕費や売却時の諸費用を支払う財布がないという問題が起きます。管理権限と資金管理はセットで設計することが重要です。

信託契約に基づいて受託者(子ども)が管理・処分を継続できるため、認知症になっても手続きが止まりません。

遺言では「誰に相続させるか」を一代限りでしか決められません。家族信託では「自分が亡くなった後は長男に、長男が亡くなった後は孫に」といった、複数世代にわたる承継先を設計できます。

| できないこと | 理由・補足 |

|---|---|

| 身上監護(入院・施設入所の手続き) | 財産管理の権限であり、身の回りの世話の法的権限は含まない。任意後見制度で対応 |

| 相続税の節税 | 財産管理の仕組みであり、税を減らす直接的な効果はない |

| 有価証券のそのままの信託 | 受託者名義の証券口座に対応する金融機関が限られており、原則として難しい |

| 公的手続き(年金・健康保険等) | 行政手続きの権限は含まない |

有価証券については「売却して現金化して信託に入れる」「対応証券会社への移管を検討する」など、別途対策が必要です。

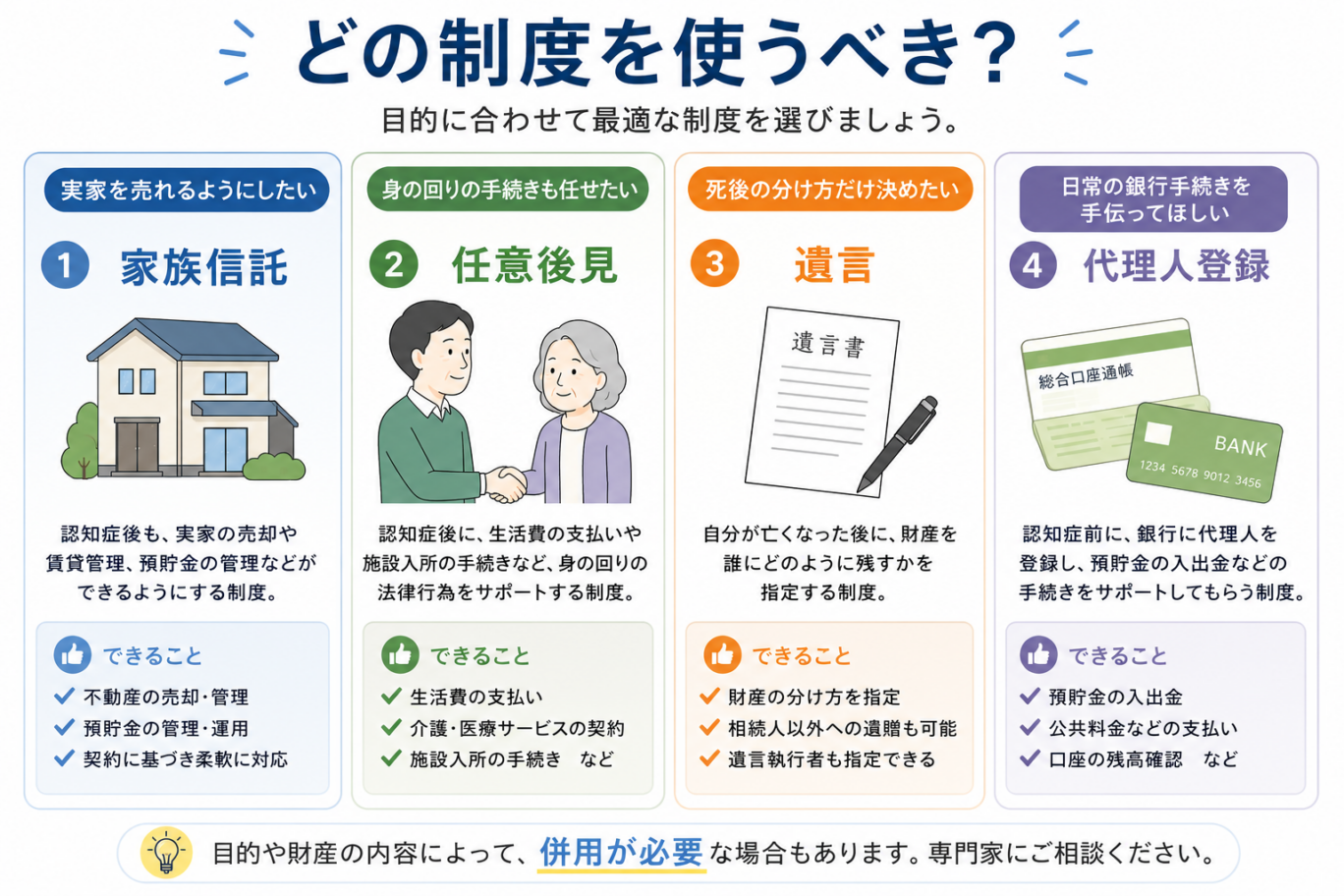

家族信託・任意後見・遺言・代理人登録には、それぞれ向いている場面があります。

認知症後の不動産売却や財産管理まで備えるなら家族信託、生活・介護面の支援も含めるなら任意後見、死後の承継先を決めるなら遺言が候補になります。

代理人登録は、本人が元気なうちの補助には役立ちますが、認知症後の財産管理対策としては限界があります。

まずは大まかな使い分けを押さえたうえで、具体的な違いを表で確認してみましょう。

| 比較項目 | 家族信託 | 任意後見 | 遺言 | 代理人登録 |

|---|---|---|---|---|

| 生前の財産管理 | ◎ 柔軟に対応 | △ 発動前は効力なし | × | ○ 元気なうちのみ |

| 認知症後の継続管理 | ◎ | ○ 裁判所監督あり | × | △ 制限される可能性 |

| 不動産の売却 | ◎ 信託登記で対応 | △ 裁判所の許可が必要な場合あり | × 死後のみ | × |

| 身上監護の権限 | × | ◎ | × | × |

| 裁判所の関与 | なし | あり | なし | なし |

| コスト | 比較的高い(初期) | 中程度+継続費用 | 比較的低い | 低い |

修繕費・固定資産税・売却諸費用を支払う財布がなく、手続きが止まる。「権限はあるのにお金が動かせない」状態になる。

親の判断能力に疑義が生じた段階で銀行が取引を制限。まさに費用が必要なタイミングで動けなくなる。

有価証券は対応できる証券会社が限られており、事前に別途対策を設計しておく必要がある。

受託者が収支の記録をつけておらず、相続発生後に兄弟間で「お金の使途」をめぐってトラブルになる。

| 費用の種類 | 目安 |

|---|---|

| 専門家報酬(設計・契約書作成) | 数十万円〜(財産の規模・複雑さによる) |

| 公正証書費用 | 数万円〜(公証役場の費用) |

| 不動産の信託登記 | 登録免許税(固定資産評価額の0.3〜0.4%)+司法書士報酬 |

| 信託口口座の開設 | 金融機関によって異なる |

「費用がかかるから」という理由だけで判断しないことをお勧めします。家族信託を設定しなかった場合、成年後見制度への移行・不動産売却の停止・家族間のトラブル対応にかかるコストの方が大きくなるケースも少なくありません。初期費用と、対策しないことのリスクを天秤にかけて考えることが重要です。

① 相談・設計:財産全体の棚卸しから、信託の目的・範囲・受託者・期間を専門家と設計します。

② 契約書の作成:公正証書として作成することで、後々の紛争リスクを下げます。

③ 信託登記:不動産がある場合、法務局で信託登記を行い、管理権限を受託者に移します。

④ 信託口口座の開設:対応している金融機関で開設します。

⑤ 財産の移転・運用開始:預貯金を信託口口座に移し、受託者が管理を開始します。

設定できるのは「今」だけ 委託者(親)が判断能力を失った後では設定できません。「そろそろ心配」と感じた段階で動き始めることが最重要です。

作って終わりではない 受託者は長期にわたって管理業務を継続する必要があります。収支の記録・定期的な報告・必要に応じた売却や処分——これらを担う覚悟と体制が必要です。

財産全体で設計する 「家族信託で何をカバーして、何を別の手段でカバーするか」を財産全体で設計することが重要です。不動産・預貯金・有価証券それぞれに対応方法が異なります。

Q. 家族信託はいつから準備すべきですか? 親が元気なうちが絶対条件です。認知症と診断された後では設定できません。「まだ大丈夫」と思っている段階でこそ、選択肢が最も多い状態です。一度専門家に相談することをお勧めします。

Q. 認知症になった後でも家族信託はできますか? できません。本人の判断能力があることが前提です。軽度認知症(MCI)の段階であれば設定できる場合もありますが、早めの対応が不可欠です。

Q. 子どもが複数いる場合、受託者は誰にすればいいですか? 受託者は一人が原則です。管理能力・責任感・他の兄弟姉妹との関係性などを考慮して選びます。受託者以外の子どもへの配慮は、信託契約の設計段階で盛り込むことができます。

Q. 信託した財産は受託者(子ども)のものになるのですか? なりません。名義は移りますが、受託者は「信託の目的のために管理する」義務を負います。自分のために使うことは禁止されています。

Q. 家族信託にデメリットはありますか? 設定コストがかかること、受託者に継続的な管理義務が生じること、有価証券や身上監護には対応しきれないことが主なデメリットです。すべての方に必要な制度ではなく、状況によっては遺言や任意後見の方が適切なケースもあります。

Q. 途中で内容を変更できますか? 委託者・受益者・受託者が合意すれば、信託契約の変更は可能です。ただし、委託者が認知症になった後では変更が難しくなります。

Q. 家族信託と生前贈与は何が違いますか? 生前贈与は財産の所有権そのものを移転するため、贈与税が発生する場合があります。家族信託は「管理権限」を移すものであり、贈与税の対象にはなりません(ただし設計によって課税関係が変わる場合があるため、税理士との連携が必要です)。

「家族信託が必要なのか分からない」という状態でのご相談が、一番多いです。

むしろ、まだ元気な今だからこそ、選択肢が最も多い状態です。認知症が進んでからでは、専門家でも提示できる手段が大きく限られます。

当事務所では、以下の段階から整理しています。

司法書士・土地家屋調査士が在籍しているため、信託登記から不動産の測量・売却まで、窓口をひとつにまとめて対応できます。「まだ検討段階で、何を聞けばいいか分からない」という状態でも構いません。まずは現在の資産状況とご家族の状況をお聞かせください。必要かどうかの判断から、一緒に考えます。

ご質問やご相談がございましたら、お気軽にお問合せください。

専門スタッフが丁寧に対応いたします。

対応地域

千葉市緑区・中央区・若葉区・稲毛区・美浜区・花見川区を中心に、

市原市・茂原市・東金市・大網白里市・四街道市・八街市をはじめ、

千葉県全域の相続手続き・相続登記に対応しています。