司法書士

吉原有規

[生前対策]

株式・投資信託・NISA口座などの金融資産は、家族信託だけでは対応しきれないケースがあります。本記事では、「なぜ株は家族信託に組み込みにくいのか」を実務ベースで解説し、売却・移管・代理人登録・任意後見との組み合わせなど、現実的な対策をわかりやすく整理します。

司法書士

吉原有規

「親が認知症になったら、証券口座の株は売れなくなるの?」

不動産や預貯金の対策はイメージできても、証券口座にある資産をどうするかは盲点になりやすい部分です。

実は、株式・投資信託・債券といった有価証券は、家族信託だけでは対応しきれないケースがあります。「なぜできないのか」を正確に理解したうえで、財産全体をどう守るかを設計することが重要です。

家族信託で財産を管理するには、委託者(親)から受託者(子)へ「名義移転」が必要です。不動産なら信託登記、預貯金なら信託口口座の開設で実現できます。

有価証券については、法律上の問題ではなく、実務上の仕組みが壁になっています。日本の株式は電子的に管理されており、信託財産にするには受託者名義の証券口座(信託口証券口座)が必要ですが、これに対応している証券会社が現状では極めて限定的です。

つまり「有価証券を信託財産にできない」のではなく、「移転先となる受託者名義の口座が存在しない」というのが正確な理解です。

なお、一部の証券会社や信託銀行系金融機関では受託者名義口座の開設に対応している実績があります。この場合は現在の口座から移管(振替)したうえで信託財産に組み込むことができ、受託者が管理・売却・運用を行うことも可能になります。ただし対応機関・対応銘柄はともに限定的なため、事前に個別照会が必要です。

信託設定のタイミングで有価証券を売却し、現金として信託口口座に入れる方法です。最もシンプルで確実なアプローチです。

向いている人:積極的な運用をやめたい方、含み益が少なく税負担が軽い方、相続トラブルの防止を優先したい方

注意点:売却時に譲渡益課税(約20%)が生じます。また、他の口座で損失がある場合、個人口座であれば損益通算が可能ですが、信託口口座に移した後は実務上困難になります。含み益が大きい資産については、生前に売却する場合と相続まで保有する場合とで所得税・相続税の負担が変わる可能性があるため、税理士と連携しながら検討することが重要です。

NISA口座については別途注意が必要です(後述)。

受託者名義口座に対応している金融機関を探し、移管したうえで信託財産に組み込む方法です。有価証券を保有したまま家族信託の枠組みに入れられる点が最大のメリットです。

向いている人:有価証券の保有を信託の枠組みで継続したい方、保有額・種類が多く受託者に管理権限を持たせたい方

注意点:対応機関が限られており、すべての銘柄が移管対象とは限りません。移管を検討する場合は、まず現在のポートフォリオをそのまま受け入れ可能かどうかの確認から始めることが必要です。また配当金の受取先(信託財産に入るのか個人口座に入るのか)は証券会社によって仕様が異なるため、生活費の設計と合わせて確認しておくことが重要です。

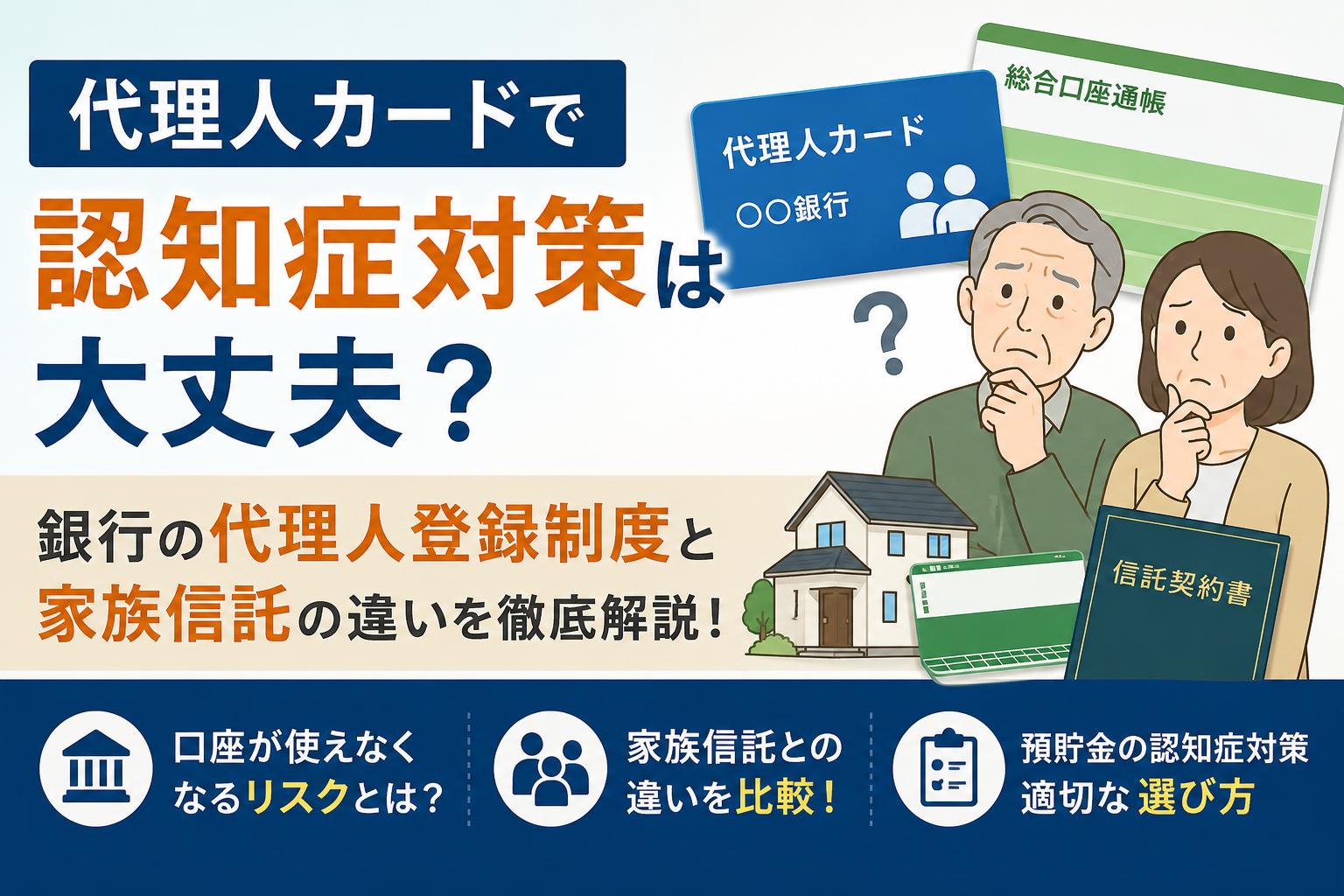

口座名義人が指定した代理人が操作できる制度です。元気なうちに子どもを登録しておくことで、売却・管理を代行させることができます。

向いている人:コストを抑えたい方、有価証券の比重が大きく不動産・預貯金は別途管理できている方

注意点:認知症発症後の新規登録は困難なため早めの対応が必須です。証券会社によって代理人の権限範囲(売却・出金の可否等)が大きく異なります。あくまで「代行」であり、信託のように独立した管理権限を受託者に持たせるものではありません。

銀行の代理人カード・代理人登録制度については、こちらの記事で詳しく解説しています。

有価証券を信託の対象から外し、他の制度と組み合わせる方法です。実務でよく使われる組み合わせの例は以下のとおりです。

任意後見は裁判所の監督下に置かれるため積極的な運用よりも「守り」の管理が中心になり、有価証券の売却に裁判所が関与するケースもあります。すべてを家族信託で解決しようとせず、目的に応じて制度を使い分ける発想が重要です。

なお、金融機関が提供する遺言代用信託などの商品が選択肢になる場合もあります。ただし、家族が自由に設計する家族信託とは仕組みや対象財産が異なるため、目的に合うか個別確認が必要です。

NISA口座は制度上、信託財産にすることができません。そのため、「非課税メリットを最後まで享受して凍結リスクを取るか」、「非課税を一部手放してでも、元気なうちに特定口座へ払い出して信託の管理下に移すか」という判断を迫られる場面があります。認知症リスクが高まっていると判断した場合は、非課税期間が残っていても早めに動くことが選択肢になります。NISA口座の売却・払い出しができるのは、本人の判断能力があるうちに限られるためです。

「いつ売るか」を今すぐ決める必要はありません。ただ、「判断基準」と「誰が動くか」を家族で共有しておくことが最低限必要です。

| あなたの状況 | 優先して検討すること |

|---|---|

| 運用をそろそろ終わりにしたい | 売却・現金化して信託口口座へ |

| 株を持ち続けたいが管理は任せたい | 対応証券会社への移管+信託を検討 |

| コストを抑えたい | 代理人登録(早めに)+遺言 |

| 含み益が大きく売却しにくい | 税理士を交えて売却・保有・相続の比較検討 |

| 不動産もある・資産が複数ある | 家族信託+任意後見+遺言のハイブリッド設計 |

| NISA口座を保有している | 認知症リスクと非課税期間を天秤にかけて判断 |

| 資産の種類 | 家族信託との相性 | 実務上のポイント |

|---|---|---|

| 預貯金 | ◎ | 信託口口座で管理。最もスムーズ |

| 不動産 | ◎ | 信託登記で名義移転。管理・売却権限を受託者に |

| 株式・投資信託 | △ | 対応口座への移管か、売却・代理人で対応 |

| 債券 | △ | 償還スケジュールを確認しながら計画的に現金化 |

| NISA口座 | × | 信託不可。本人の判断能力があるうちに出口を判断 |

「もっと早く話し合っておけばよかった」

認知症が進んでからご相談いただくケースで、そうした声を聞くことは少なくありません。

大切なのは、「株を信託できるか」だけで判断することではありません。預貯金・不動産・有価証券を分けて考え、ご本人の生活費、介護費用、相続時の承継まで含めて設計することです。

当事務所では、資産全体の棚卸しから、家族信託契約書の作成・信託登記・遺言・任意後見との組み合わせ設計まで、ご状況に合わせてご提案しています。「うちは株もあるし、何から始めればいいかわからない」という方こそ、まずはご相談ください。

ご質問やご相談がございましたら、お気軽にお問合せください。

専門スタッフが丁寧に対応いたします。

対応地域

千葉市緑区・中央区・若葉区・稲毛区・美浜区・花見川区を中心に、

市原市・茂原市・東金市・大網白里市・四街道市・八街市をはじめ、

千葉県全域の相続手続き・相続登記に対応しています。