司法書士

吉原有規

[相続発生後の手続き]

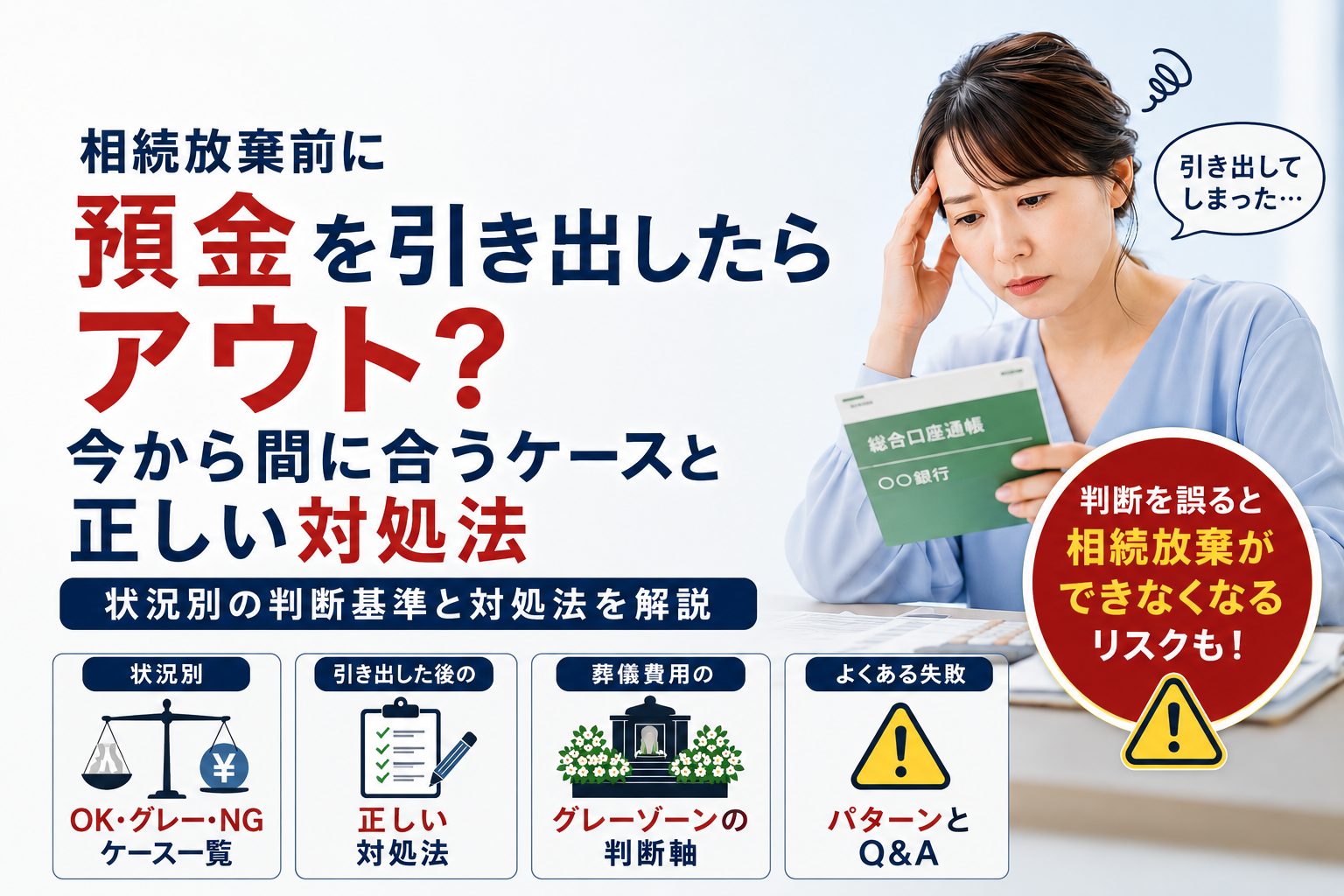

相続放棄を検討しているとき、「銀行口座のお金は触っていいのか」「クレジットカードや携帯はどうすべきか」と迷う方は少なくありません。良かれと思って行った行為が、相続放棄できなくなる原因になるケースもあります。本記事では、銀行・クレジットカード・サブスク・携帯電話について、やってはいけない行為と判断の目安を実務の視点からわかりやすく解説します。

司法書士

吉原有規

「父が亡くなった後、とりあえず携帯だけは解約しなきゃ」 「未払いのカード代、督促が来る前に払ってあげなきゃ」

善意で動いた結果、法律上「相続を認めた」とみなされ、負債を承継することになる——そんなケースが後を絶ちません。

良かれと思って下ろした「たった3万円の葬儀代」が原因で、「3,000万円の借金」を背負うことになる。これが相続実務の恐ろしさです。

本記事では、相続放棄を検討中の方が「やってはいけないこと」と「今すぐやるべきこと」の境界線を、実務の視点から解説します。

相続には3つの選択肢があります。すべてを引き継ぐ「単純承認」、プラスの財産の範囲内でマイナスも引き継ぐ「限定承認」、そして一切を引き継がない「相続放棄」です。

このうち相続放棄ができなくなるのが、法定単純承認(民法921条)に該当する行為をしてしまったときです。「相続財産の全部または一部を処分したとき」が代表例ですが、本人に処分のつもりがなくても、その行為が「処分」と評価されれば相続放棄の権利を失います。

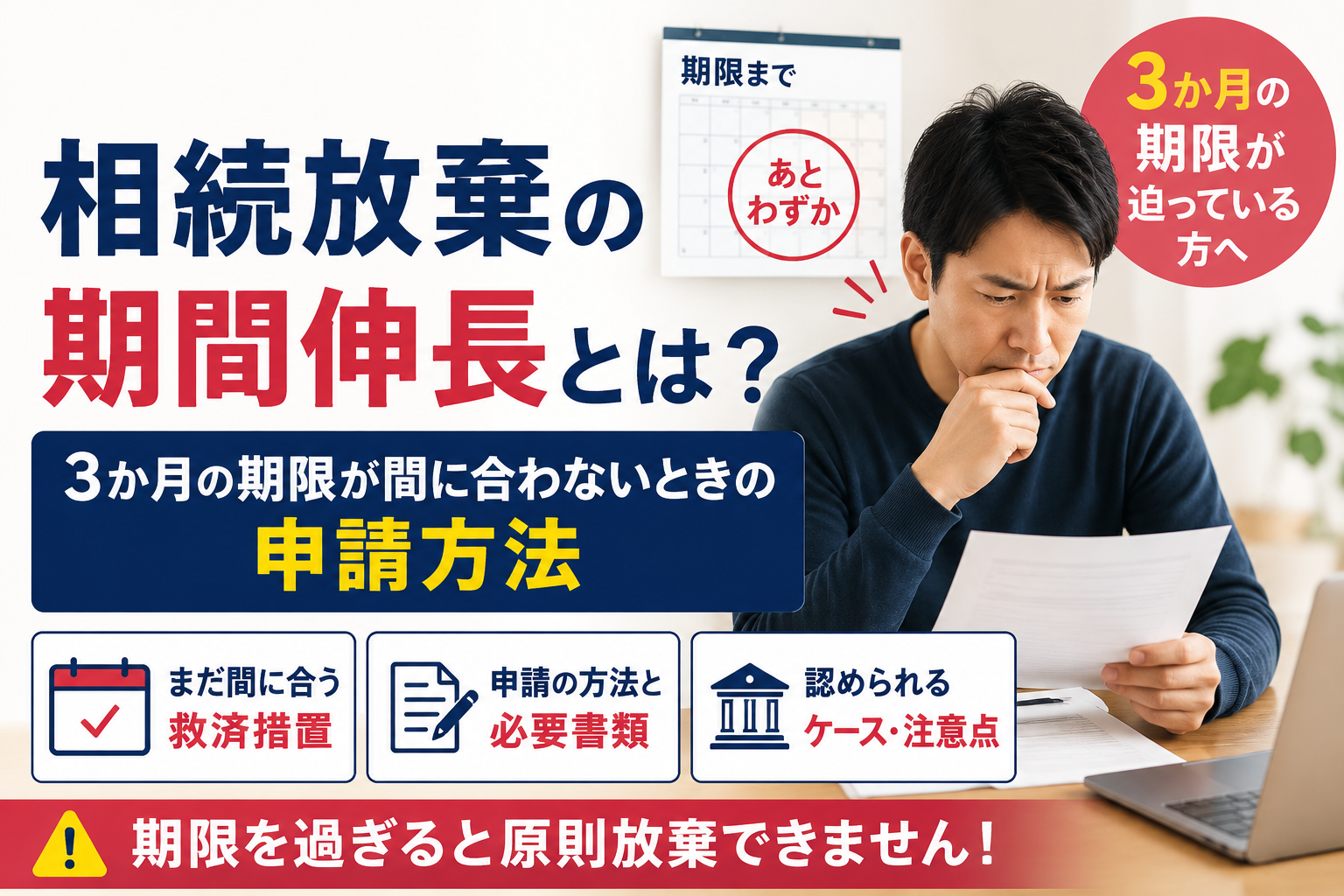

しかも、相続放棄の申述期限は、相続があったことを知った日から原則3か月以内(家庭裁判所への申述)です。

ここで注意したいのは、「3か月」は書類を家庭裁判所に受理させるまでの期限だということです。被相続人の出生から死亡までの戸籍を全国の自治体から取り寄せる場合、郵送のやり取りだけで数週間が溶けることも珍しくありません。「あと2か月ある」は、実務上は「もう時間がない」と同じです。

また、「単純承認になるかどうか」は、個々の行為だけでなく、金額・経緯・全体状況を踏まえて判断されるため、明確に線引きできないグレーゾーンが多く存在します。 少しでも迷ったら、動く前に専門家へ確認することを強くおすすめします。

各項目の詳細に入る前に、まずこの2点を押さえてください。

① 原則として、被相続人の財産からは支払わない 遺産からの支払いは、単純承認と評価されるおそれがあるため注意が必要です。ただし、保存行為など例外的に許容される可能性があるケースも存在するため、判断に迷う場合は専門家へ確認してください。

② 支払いが必要なら自己資金から——ただし後から遺産で精算しない 自己資金で支払う場合も、後から遺産で精算することを前提とした支払いは、実質的な遺産処分と評価されるおそれがあります。また、債権者とのやり取りでは、支払義務の前提を安易に認める表現は避けることが重要です。

相続放棄を検討している段階で最も危険な行為が、故人のキャッシュカードで預金を引き出し、使ってしまうことです。金額の大小を問わず、単純承認と評価されるリスクがあります。「確認するだけ」と「引き出して使う」は全く別の行為です。

残高確認・取引履歴の取得・通帳記帳といった**「財産調査のための行為」は問題ありません。** 相続放棄をすべきかどうか判断するためには、プラス・マイナス両方の財産を正確に把握することが不可欠です。

なお、一般に銀行は死亡の事実を把握した時点で口座を凍結します。死亡届の提出で役所から自動通知される仕組みはありませんが、金融機関ごとに把握経路は異なります。

特に迷いやすいのが葬儀費用です。判断が分かれるグレーな領域ですが、目安として次のように考えると整理しやすいです。

いずれの場合も領収書をすべて保管し、金額・経緯を説明できるようにしておくことが重要です。 迷うなら自己資金で対応するのが最も安全です。

すでに引き出してしまっていても、直ちに相続放棄ができなくなるとは限りません。

重要なのは以下の3点です。

そのうえで、できるだけ早く司法書士へ相談してください。 「引き出してしまったから終わり」と自己判断せず、まず相談することが最も重要です。

クレジットカードの会員資格は、個人の信用情報に基づいて認められる一身専属的なものであり、相続財産ではありません。そのため、解約手続き自体は通常、財産の処分にはあたらず、法定単純承認の問題は生じないと考えられています。 支出・換金・処分を伴わない手続きのみであることが前提です。

実務上は、相続放棄の確定を待つより、死亡の連絡とあわせて早めに各カード会社へ連絡することが重要です。 放置すると年会費が引き落とされ続けたり、不要な債務が積み上がるリスクがあります。会社ごとに必要書類が異なるため、死亡連絡の際に合わせて確認しておきましょう。

カードそのものは相続できませんが、利用残高(未払い分)は債務として相続の対象になります。 遺産から支払ってしまうと単純承認と評価されるおそれがあります。

まずカード会社に死亡の事実を伝え、今後の対応について案内を受けてください。相続放棄が受理された後は、受理証明書を提示することで放棄の事実を示し、対応を求めることができます。ただし、会社によって必要書類や対応は異なるため、個別に確認してください。

Netflix・Amazon Prime・音楽サービス・オンラインジム……被相続人が契約していたサブスクリプションの解約手続きも、支出や処分を伴わない限り、通常は法定単純承認の問題は生じないと考えられています。ただし、支払方法によって注意点が異なります。

カードが利用停止・解約になった時点で、紐づいているサブスクの引き落としも自動的に止まります。サービス側から通知が届いたら「契約者が死亡したこと」を伝えて手続きを進めれば問題ありません。

口座が凍結されるまでの間、残高がある限り引き落としが続きます。Amazon Primeのような「家族会員」が紐づいているサービスや、本人が使っていなかった有料チャンネルなども、自動更新されれば遺産(口座残高)が減り続けます。 これは他の相続人から「管理不備」を突かれる原因にもなります。

早めにサービス会社へ死亡の連絡を入れ、引き落としの停止を依頼してください。 判断に迷った場合は「支払いを止める方向で動く」「遺産からは支払わない」この2点を優先すれば、大きな判断ミスは避けられます。

| 状況 | 対応 |

|---|---|

| クレカ払いのサブスク | カード停止に伴い自動停止。サービス会社に死亡を連絡 |

| 口座振替のサブスク | 早めにサービス会社へ連絡し、引き落とし停止を依頼 |

| 未払いの督促が届いた | 遺産から払わない。放棄受理後は受理証明書を提示 |

| どんなサブスクがあるか不明 | メール・明細・アプリ一覧で洗い出し |

基本的な考え方はクレジットカードと同様です。解約手続き自体は通常問題なく、未払い料金・分割代金を遺産から支払うことが問題になります。

携帯電話の契約解約は、財産の維持管理・契約終了の範囲であり、通常は処分行為にはあたらないと考えられています。早めに各キャリアへ死亡の連絡を入れてください。解約手続きは原則として店舗への来店が必要なケースが多く、必要書類はキャリアごとに異なるため、来店前に電話で確認しておくとスムーズです。

未払いの利用料金・機種代金の残債は債務として相続の対象になります。遺産から支払うと単純承認になるおそれがあります。相続放棄が受理された場合、これらも放棄の対象となり支払い義務は生じません。受理証明書を提示することで対応できますが、必要書類はキャリアごとに確認してください。

高性能な最新スマホは「価値のある財産」です。端末を形見分けとして譲り受けたり、売却したりすると「財産の処分」になるおそれがあります。

また、店頭で解約手続きの際に店員から「下取り」を勧められることがありますが、その場で応じることは避けてください。 同様に、データを消すために端末を初期化することも、価値を毀損・処分したと評価される火種になり得ます。解約後も端末は手元に保管し、どう扱うべきかは専門家に確認してから判断してください。

※「一番やりがちなミス」順に並べています

| 行為 | 放棄できなくなるリスク | 実務上の対応 |

|---|---|---|

| 故人のキャッシュカードで預金を引き出す | 【要注意】 | 原則NG。財産調査は別途OK |

| 遺産から葬儀費用を支払う | 【グレー】 | 領収書を全保管。迷ったら自腹で |

| 高価なスマホ本体を売る・譲る・初期化する | 【要注意】 | 保管に徹し、専門家に確認 |

| 豪華な祭壇・高額香典返しを遺産から出す | 【要注意】 | 避ける |

| 遺産からカード残高・携帯料金を支払う | 【要注意】 | NG。放棄後は支払不要 |

| 形見分けで貴金属を売る・もらう | 【要注意】 | 避ける |

| 自己資金で未払いを肩代わりする | リスクは低いが注意あり | 後から遺産で精算しない |

| クレカ・サブスク・携帯の解約手続き | 通常問題なし | 早めに各社へ連絡 |

| 通常の範囲内の生活用品の形見分け | リスクは低いが高価品は除く | 迷うものは保管して専門家に確認 |

| 残高確認・明細取得・財産調査 | 問題なし | むしろ必須。迷わず行う |

| 生命保険金(相続人が受取人)を受け取る | 問題なし | 受取人が誰かを先に確認 |

相続放棄における銀行・クレカ・サブスク・携帯の扱いに共通するのは、「被相続人の財産には触らない。支払いが必要なら自己資金から、後から遺産で精算しない」という原則です。

ただし、実務は「白か黒か」では決まりません。金額・経緯・目的・全体状況によって判断が変わるグレーゾーンが多く、個別の確認なしに動くことにリスクがあります。また、相続放棄の期限(原則3か月)は、書類収集や財産調査の時間を考えると実質的な猶予はかなり短い。「まだ時間がある」と思っているうちに期限を過ぎるケースも珍しくありません。

「すでに何かしてしまったかもしれない」という状態でも、まず相談してください。

実際には、

- すでに引き出してしまった

- 一部支払ってしまった

- 何が財産なのかよくわからない

という状態からご相談いただくケースがほとんどです。「やってしまったから終わり」と自己判断する前に、ぜひ一度ご連絡ください。

初回のご相談では、以下をお持ちいただくとスムーズです。

- わかる範囲での財産・負債のメモ(通帳・借用書・督促状など)

- 被相続人との関係がわかる書類(戸籍謄本など、なければ後日で可)

- これまでに行った手続きの経緯(引き出した日時・金額など)

「何を持っていけばいいかわからない」場合でも、まずはお電話ください。状況をお聞きしながら、必要なものをご案内します。

📄 相続放棄を経験して、「次は自分が対策しなければ」と感じた方へ

相続放棄が必要になる状況の多くは、被相続人が生前に対策しておくことで防げます。

「自分の相続」を考えるきっかけにしていただければと思います。

ご質問やご相談がございましたら、お気軽にお問合せください。

専門スタッフが丁寧に対応いたします。

対応地域

千葉市緑区・中央区・若葉区・稲毛区・美浜区・花見川区を中心に、

市原市・茂原市・東金市・大網白里市・四街道市・八街市をはじめ、

千葉県全域の相続手続き・相続登記に対応しています。