司法書士

吉原有規

[相続発生後の手続き]

生命保険の受取人が被保険者より先に亡くなっていた場合、保険金を誰が受け取るのかは、保険会社の約款や契約内容によって異なります。多くのケースでは、亡くなった受取人の法定相続人が請求権者となりますが、被保険者の相続人が当然に受け取れるとは限りません。必要書類や手続きの流れ、注意点を司法書士が解説します。

司法書士

吉原有規

目次

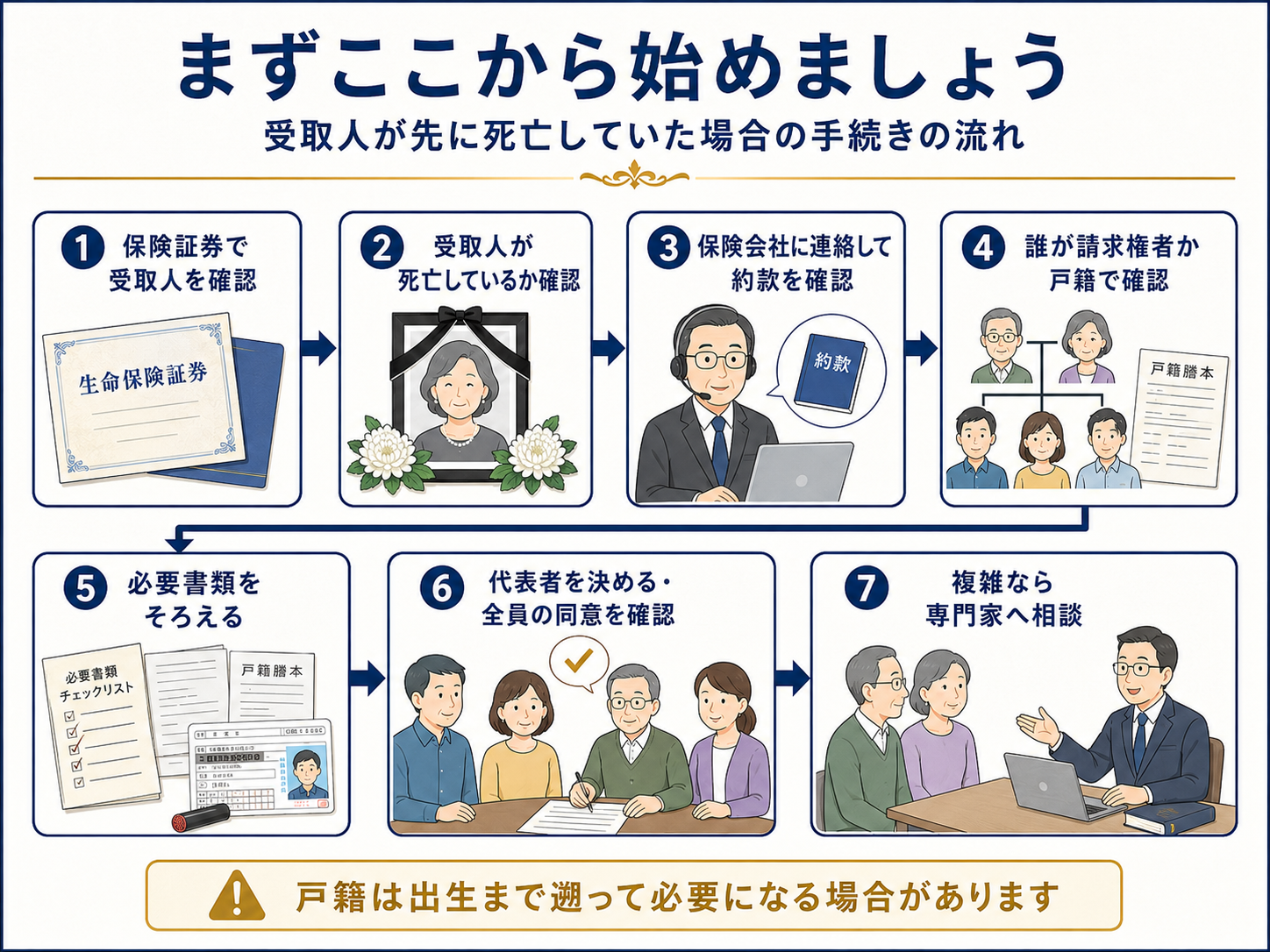

生命保険の請求手続きを進めようとしたところ、「受取人として指定されていた方がすでに亡くなっていた」と判明するケースは、相続の現場でよくあります。

このような場合、「保険金は被保険者の相続人が受け取るのか」「亡くなった受取人の家族が受け取るのか」「遺産分割協議が必要になるのか」と迷い、手続きが止まってしまう方も少なくありません。

結論から言うと、多くのケースでは亡くなった受取人の法定相続人が保険金を受け取る扱いになります。ただし、受取人が被保険者より先に亡くなっていた場合、誰が保険金を受け取るかは保険会社の約款や契約内容によって異なります。被保険者の相続人が当然に受け取れるとは限らないため、まずは保険会社への確認が必要です。

必要書類が増え、関係者が多くなるため、通常の保険金請求より手続きが複雑になります。このコラムでは、受取人がすでに亡くなっていた場合の保険金の扱いと、手続きの進め方を解説します。

生命保険の受取人は、契約時に指定するものです。しかし、その後に受取人として指定されていた方が先に亡くなった場合、受取人の変更手続きをしていなければ、契約書上の受取人はすでに存在しない人のままになります。

このような状況は、以下のようなケースでよく起こります。

こうした場合、まずは「自分のケースがどのパターンに当たるか」を確認することが最優先です。

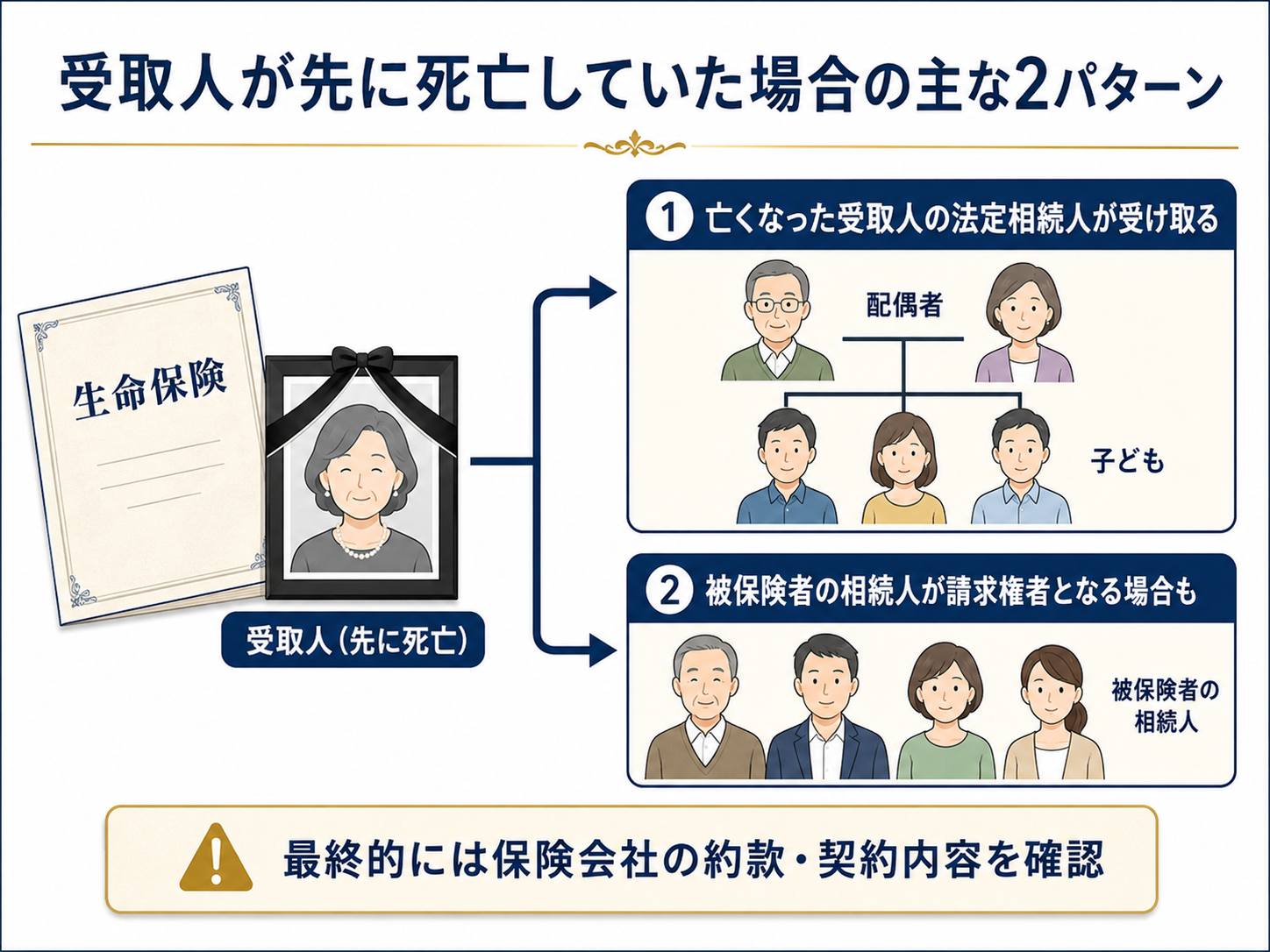

受取人がすでに亡くなっていた場合、保険金の扱いは主に以下の2つのパターンになります。

多くの民間生命保険会社の約款では、受取人が被保険者より先に亡くなっていた場合、亡くなった受取人の法定相続人が保険金を受け取ると定めています。実務上は、多くの民間生命保険でこの取扱いが採用されており、このパターンになるケースが多く見られます。

ここで注意が必要なのは、被保険者の相続人が当然に受け取れるとは限らないという点です。あくまで「亡くなった受取人の法定相続人」が受け取ることになるため、被保険者の相続人と一致しない場合があります。

保険金の請求には、亡くなった受取人の相続関係を証明する戸籍書類が必要になるため、通常より手続きが複雑になります。

約款の内容によっては、受取人が先に亡くなっていた場合に、被保険者の相続人が請求権者として扱われるケースもあります。一部の共済や古い保険商品では、通常の生命保険とは異なる案内がされることもあります。

この場合、誰が請求できるのか、遺産分割協議書への記載が必要になるのかは、保険会社の案内や具体的な契約内容によって異なります。相続財産全体の整理とあわせて確認する必要があります。

どちらのパターンになるかは、保険会社の約款によって決まります。まずは保険会社に連絡し、約款上の取扱いを確認することが最初のステップです。

父が亡くなり、死亡保険金の受取人が母に指定されていたものの、母は父より先に亡くなっていたケースです。

この場合、父の相続人である子どもたちが当然に受け取るとは限らず、保険会社の約款によっては、亡くなった母の法定相続人が請求権者になることがあります。

父の相続手続きだけでなく、母の相続関係を証明する戸籍も必要になることがあり、母の出生から死亡までの戸籍や母の相続人関係を確認する資料が必要になることもあります。父と母の相続手続きが重なり、書類の量が大幅に増えるケースです。

父が被保険者、長男が受取人だったものの、長男が父より先に亡くなっていた場合、長男の配偶者や子(孫)が保険金の請求権者になることがあります。

父の他の子どもからすると「なぜ長男の妻や子が受け取るのか」と感じることもあり、相続人間のトラブルにつながることがあります。被保険者(亡くなった方)が意図していた分配とは異なる結果になることがあります。長男の配偶者や子と、父の他の相続人との関係が薄い場合、連絡調整だけでも時間がかかることがあります。

離婚後、元配偶者を受取人に指定したままにしていたケースです。離婚後は連絡が途絶えて変更を忘れていた、あるいは変更の必要性に気づいていなかったという場合がよくあります。

この場合、元配偶者がすでに亡くなっていれば、元配偶者の法定相続人(元配偶者の再婚相手や子など)が請求権者になる可能性があります。被保険者が意図していた家族とは全く異なる相手に保険金が渡るリスクがあるため、受取人の見直しは定期的に行うことが重要です。

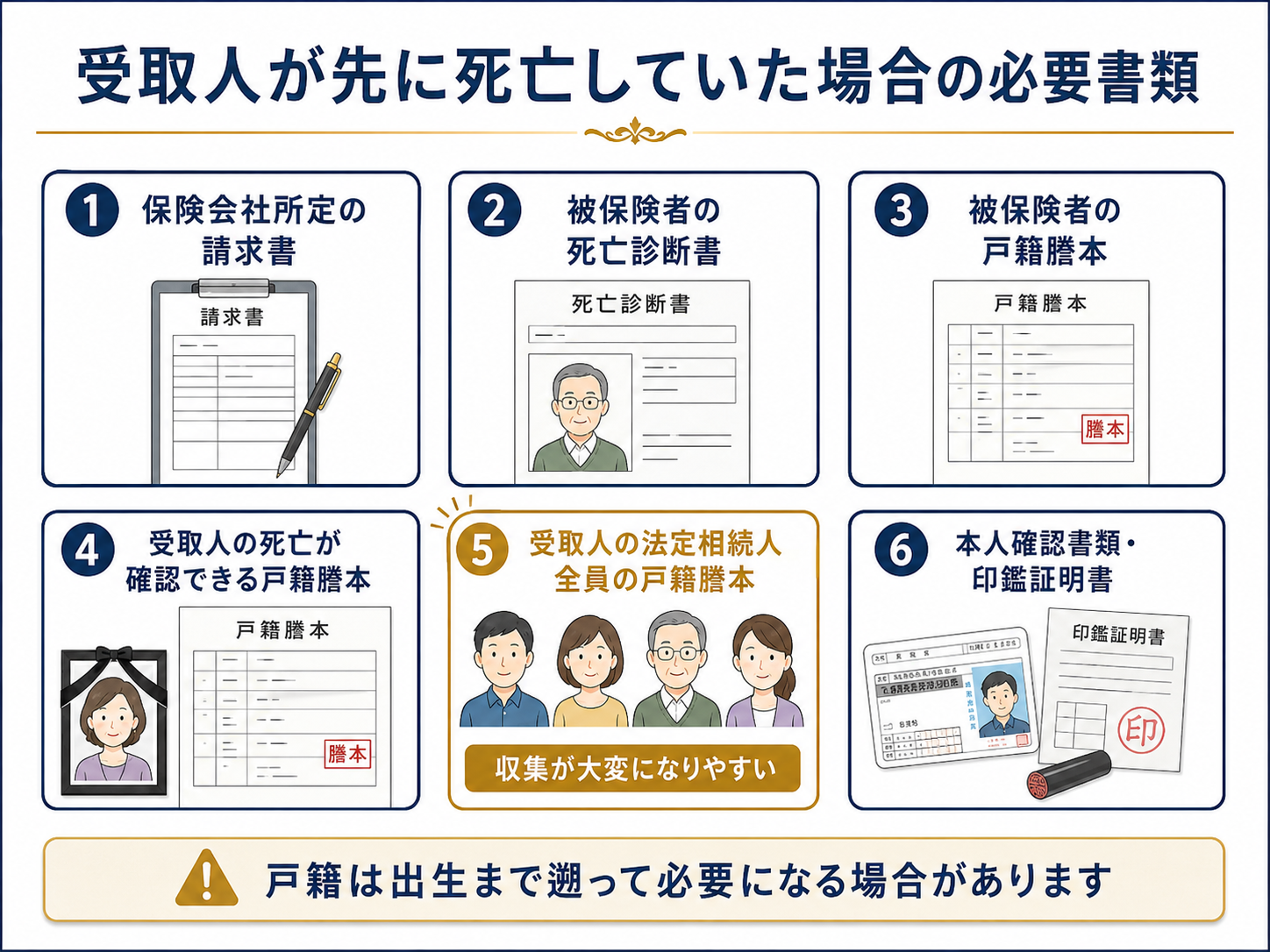

受取人がすでに亡くなっていた場合、通常の死亡保険金請求より多くの書類が必要になります。以下は一般的な例ですが、保険会社によって異なります。

| 書類 | 内容 |

|---|---|

| 保険会社所定の請求書 | 各社の書式 |

| 被保険者の死亡診断書 | 被保険者の死亡を証明するため |

| 被保険者の戸籍謄本 | 死亡の記載確認のため |

| 受取人の死亡が確認できる戸籍謄本 | 受取人がすでに亡くなっていることの証明 |

| 受取人の法定相続人全員の戸籍謄本 | 誰が請求権者かを確認するため(収集が大変になりやすい) |

| 請求者の本人確認書類・印鑑証明書 | 請求者の身元確認のため |

亡くなった受取人の相続関係を証明するため、通常より多くの戸籍書類が必要になります。受取人の戸籍は出生まで遡る必要がある場合もあります。受取人の法定相続人が複数いる場合、全員分の戸籍書類が必要になることもあります。本籍地が遠方にある場合や、離婚・再婚歴がある場合は、戸籍の収集だけで数か月かかることもあります。早めに準備を始めることをおすすめします。

受取人がすでに亡くなっているケースでは、保険会社から「受取人の相続人がわかる戸籍を提出してください」と案内されることがあります。手続きが止まるケースも少なくありません。

このようなケースでは、保険金の請求だけでなく、相続人関係の確認、戸籍収集、遺産分割協議書の作成、不動産の相続登記まで一緒に整理した方がスムーズです。当事務所では、戸籍収集から相続人調査、遺産分割協議書の作成、相続登記まで一括してサポートしています。「何から始めればよいかわからない」という段階からご相談いただけます。

多くの保険会社では、亡くなった受取人の法定相続人が複数いる場合、法定相続分に応じて保険金を按分します。たとえば、受取人として指定されていた長男がすでに亡くなっており、長男の相続人が配偶者と子2人だった場合、保険金はその3人で法定相続分に従って分けられることが多いです。

保険会社によっては、法定相続人の代表者がまとめて請求手続きを行い、後で法定相続人間で分配する方法を取れることもあります。この場合も、全員の同意や書類が必要になることがあるため、保険会社に確認しましょう。

相続放棄をしている人がいる場合は、「誰の相続を放棄したのか」によって保険金の扱いが変わる可能性があります。亡くなった受取人の相続について放棄している場合、保険金の請求権に影響することがあるため、保険会社や専門家に確認した方が安全です。

受取人が先に亡くなっていたにもかかわらず、受取人変更をしていなかった場合、以下のようなトラブルが生じることがあります。

予期しない相手に保険金が渡る 受取人の法定相続人が、被保険者が意図していた家族とは異なる場合があります。たとえば、受取人として指定していた長男がすでに亡くなっており、長男の相続人が再婚相手とその連れ子だった場合、保険金がその相手に渡ることになります。

相続人間で話し合いが必要になる 亡くなった受取人の相続人が複数いる場合、誰がどの割合で受け取るかをめぐって意見が分かれることがあります。特に、連絡が取れない相続人がいる場合や、印鑑証明書が揃わない場合など、関係者が増えてトラブルになりやすいです。

手続きが大幅に遅れる 亡くなった受取人の相続関係を証明するための戸籍収集に時間がかかり、保険金の受取まで数か月かかることもあります。

こうしたトラブルを防ぐために、家族構成が変わった場合は、生命保険の受取人を見直しておくことが重要です。

受取人変更の手続きは、保険会社に所定の書類を提出するだけで行えます。変更手続き自体は難しいものではありませんが、放置していると今回解説したような複雑な状況を招きます。定期的に保険証券を見直し、受取人が現状に合っているかどうかを確認することをおすすめします。

必ずしもそうとは限りません。受取人が被保険者より先に亡くなっている場合、保険会社の約款によって、亡くなった受取人の法定相続人が請求権者となるケースがあります。被保険者の相続人が当然に受け取れるわけではないため、まずは保険会社に連絡し、約款上の取扱いを確認することが大切です。

保険会社や約款によって異なりますが、代表者がまとめて請求できる場合と、全員の同意・署名が必要な場合があります。保険会社に確認してください。

保険会社によっては、代表者を決めて手続きを進められる場合があります。ただし、他の相続人の同意書や印鑑証明書、本人確認書類などが必要になることがあります。関係者が多い場合や連絡が取りづらい場合は、早めに必要書類を確認しておくことが重要です。

亡くなった受取人の法定相続人が保険金を受け取る場合も、相続税のみなし相続財産として取り扱われます。ただし、非課税枠(500万円×法定相続人の数)の適用関係が通常と異なる場合があるため、相続税申告が必要な場合は税理士に確認することをおすすめします。

保険会社名がわかれば、証券がなくても手続きを進められることがほとんどです。保険会社名がわからない場合は、生命保険契約照会制度(生命保険協会)を利用して確認することもできます。

受取人が個人名ではなく「法定相続人」と記載されている場合は、被保険者が亡くなった時点の法定相続人が受取人になります。この場合は受取人が先に亡くなっているケースとは扱いが異なり、被保険者の法定相続人全員が受取人になります。

生命保険金の請求自体と不動産の相続登記は別の手続きです。ただし、受取人がすでに亡くなっているケースでは、戸籍収集や相続人関係の整理が複雑になることがあります。不動産の名義変更も必要な場合は、保険金請求に必要な戸籍と、相続登記に必要な戸籍をあわせて確認すると、手続きが効率的に進めやすくなります。

受取人がすでに亡くなっているケースでは、通常の保険金請求より多くの戸籍書類が必要になり、関係者が増えることで手続きが複雑になりがちです。また、不動産の名義変更も必要な場合には、遺産分割協議書の作成や相続登記が別途必要になることもあります。

当事務所では、戸籍収集による相続人調査、相続財産の整理、遺産分割協議書の作成、不動産の相続登記まで、相続手続き全体をまとめてサポートしています。「保険会社から書類を求められたが何を揃えればよいかわからない」という段階からご相談いただけます。

千葉市緑区・千葉市内・周辺地域で相続手続きにお困りの方は、お気軽にご相談ください。

ご質問やご相談がございましたら、お気軽にお問合せください。

専門スタッフが丁寧に対応いたします。

対応地域

千葉市緑区・中央区・若葉区・稲毛区・美浜区・花見川区を中心に、

市原市・茂原市・東金市・大網白里市・四街道市・八街市をはじめ、

千葉県全域の相続手続き・相続登記に対応しています。