司法書士

吉原有規

[相続発生後の手続き]

相続放棄をしても、受取人に指定された死亡保険金は受け取れる場合があります。ただし、入院給付金や手術給付金、受取人が本人になっている保険金は遺産扱いとなる可能性があるため注意が必要です。相続放棄と生命保険金の関係をわかりやすく解説します。

司法書士

吉原有規

目次

親や配偶者が亡くなり、借金が多く残っている場合、「相続放棄をしたいけれど、生命保険金まで受け取れなくなるのか」と不安になる方は少なくありません。

結論から言うと、死亡保険金の受取人として個人名で指定されている場合、相続放棄をしても保険金を受け取れる可能性があります。ただし、すべての保険金が同じ扱いになるわけではありません。

受取人が亡くなった方本人になっている場合や、入院給付金・手術給付金が含まれる場合は、遺産として扱われ、相続放棄に影響するおそれがあります。そのため、借金があり相続放棄を検討している場合は、保険金を請求する前に、受取人の指定内容と保険金の種類を確認することが大切です。

このコラムでは、相続放棄と生命保険金の関係を「受け取ってよい場合」と「注意が必要な場合」に分けて解説します。

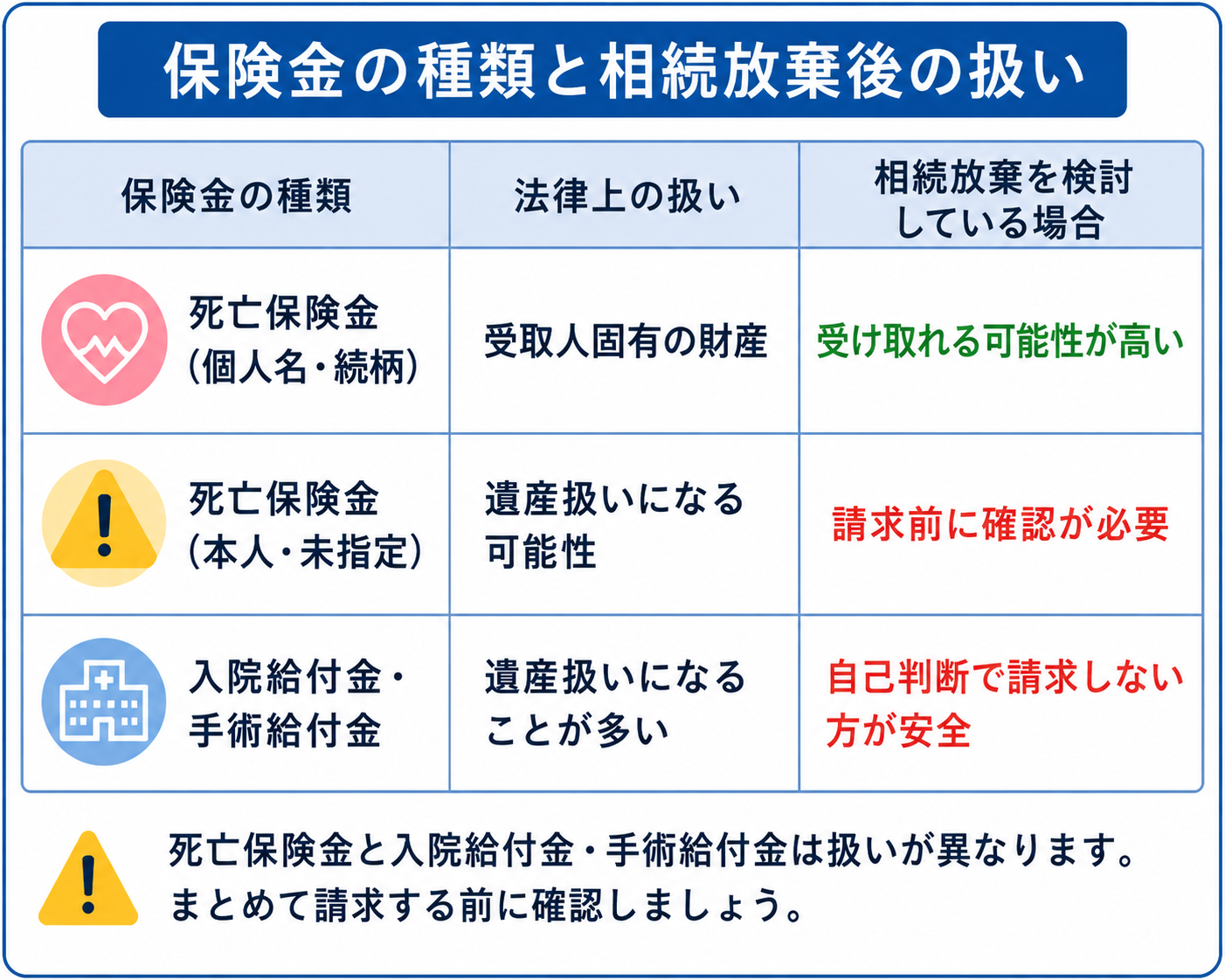

死亡保険金の受取人が指定されている場合、その保険金は法律上、受取人固有の財産として扱われます。亡くなった方の遺産ではなく、受取人が保険契約によって直接取得する財産です。

そのため、相続放棄をして亡くなった方の遺産をすべて放棄したとしても、受取人として指定されている死亡保険金は、別の話として受け取れる可能性があります。

ただし、税務上の扱いは別です。相続放棄をした人が受け取った死亡保険金については、相続税の非課税枠が適用されません。この点については後述します。

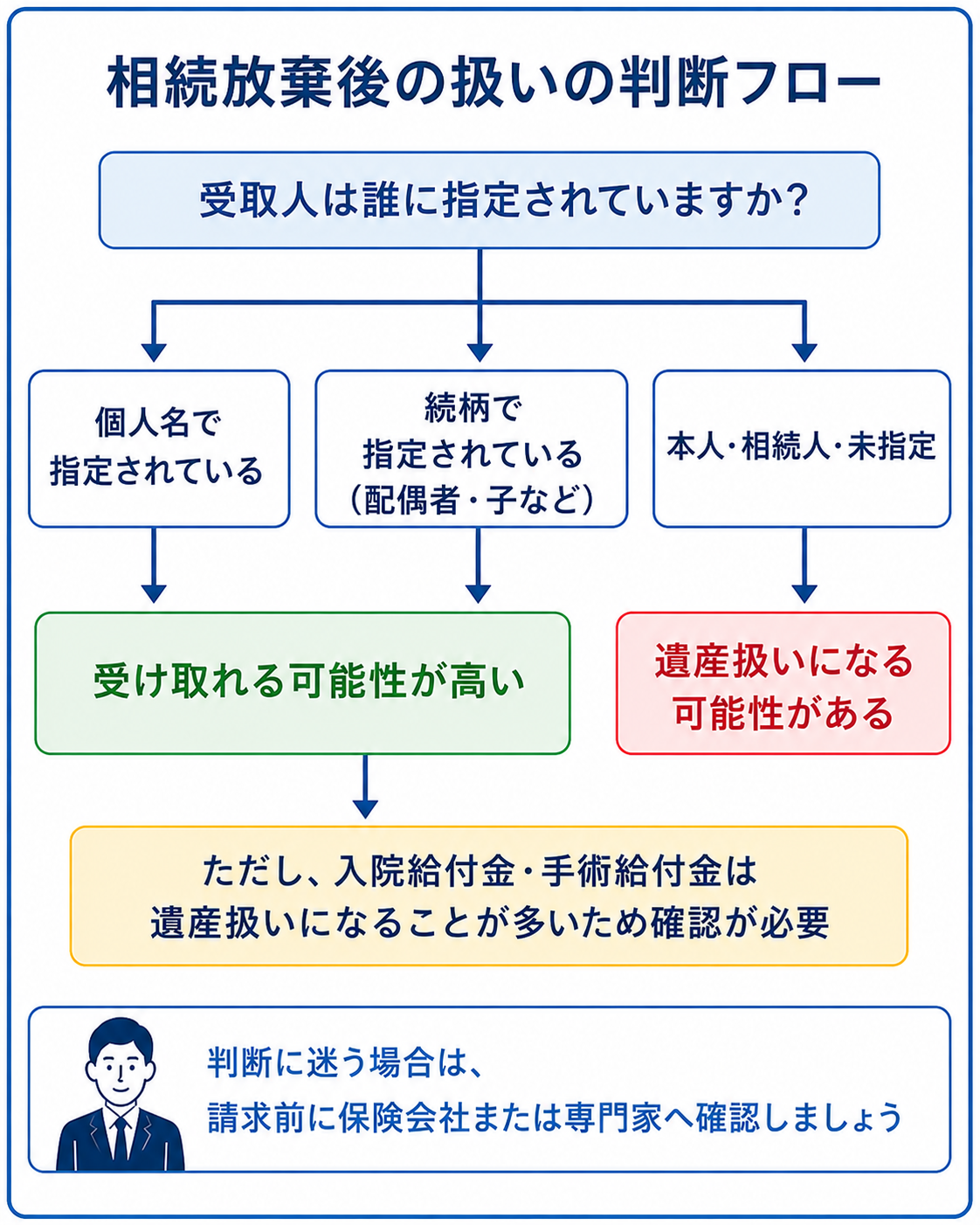

保険証券に「受取人:長男 ○○」「受取人:妻 ○○」のように個人名が明記されている場合、その保険金は受取人固有の財産です。相続放棄をしても受け取れます。

続柄で受取人が特定できる場合も、個人名の指定と同様に扱われることが多いです。ただし、保険会社によって確認が必要な場合があります。

受取人が「法定相続人」「相続人」と記載されている場合は、個人名や続柄で指定されている場合よりも判断が難しくなります。

このような指定でも、死亡保険金が受取人固有の財産として扱われることが多いものの、約款や個別事情によって扱いが異なるため確認が必要です。相続放棄を検討している場合は、請求前に保険会社または専門家へ確認することをおすすめします。

受取人が被保険者(亡くなった方)本人に指定されている場合、保険金は遺産として扱われます。相続放棄を考えている方がこれを請求・受領してしまうと、相続財産の処分と評価され、相続放棄が認められなくなるおそれがあります。

受取人の指定がない場合、保険会社の約款に従って処理されますが、遺産として扱われることがあります。受け取る前に保険会社に確認が必要です。

亡くなる前の入院や手術に対する給付金は、被保険者本人が受け取るべきものです。本人が亡くなった場合、この給付金は遺産として扱われることが多く、相続放棄を検討している場合は、死亡保険金と同じ感覚で請求せず、事前に扱いを確認する必要があります。

保険会社に死亡保険金の請求をする際、あわせて入院給付金・手術給付金の案内を受けることがあります。しかし、この2つは扱いが大きく異なります。まとめて請求してしまう前に、それぞれの扱いを確認することが重要です。

相続放棄を考えている場合、保険金以外の行動にも注意が必要です。

相続放棄は、相続の開始を知ってから3か月以内に家庭裁判所に申述しなければなりません。この3か月の間に以下のような行動をとると、「単純承認」とみなされ、相続放棄ができなくなる可能性があります。

個人名指定の死亡保険金は、遺産とは別に扱われます。ただし、受取人が本人になっている保険金や、入院給付金など遺産扱いになるものを受け取った場合は、単純承認とみなされるリスクがあります。

当事務所にも、千葉市周辺の方から「先に保険会社へ連絡して請求してしまった」というご相談をいただくことがあります。

受取人として個人名で指定されている死亡保険金を受け取った場合は、直ちに相続放棄ができなくなるとは限りません。一方で、亡くなった方本人が受取人となっていた保険金や、入院給付金・手術給付金を受け取っている場合は、相続財産を取得・処分したと評価されるおそれがあります。

すでに請求・受領してしまった場合は、保険金の種類、受取人の記載内容、受け取った後の使途を確認したうえで、早急に専門家に相談することをおすすめします。この段階では個別事情によって結論が変わるため、一般論では判断できません。

保険金の種類や受取人の記載によっては、請求・受領したことが相続放棄に影響する可能性があります。請求前の確認で対応が変わるケースがあります。

相続放棄の申述には3か月という期限があります。「まだ大丈夫」と思っていても、書類の準備や財産調査に時間がかかるため、早めにご相談ください。

相続放棄との関係では、保険金を受け取れるかどうかだけでなく、税務上の扱いにも注意が必要です。

通常、相続人が受け取った死亡保険金には「500万円×法定相続人の数」の非課税枠があります。しかし、相続放棄した人には非課税枠が適用されません。つまり、相続放棄をして遺産は取得しない場合でも、死亡保険金を受け取ったことで相続税の課税対象になることがあります。

なお、非課税枠を計算する際の「法定相続人の数」には、相続放棄をした人も含めて数えます。ただし、非課税枠を実際に使えるのは、相続放棄をしていない相続人に限られます。

たとえば、法定相続人が妻・長男・次男の3人で、長男が相続放棄をした場合、非課税枠の計算は「500万円×3人=1,500万円」ですが、長男はこの枠を使えません。妻と次男だけが非課税枠の適用を受けられます。

相続税が発生する可能性がある場合は、税理士への確認も必要です。

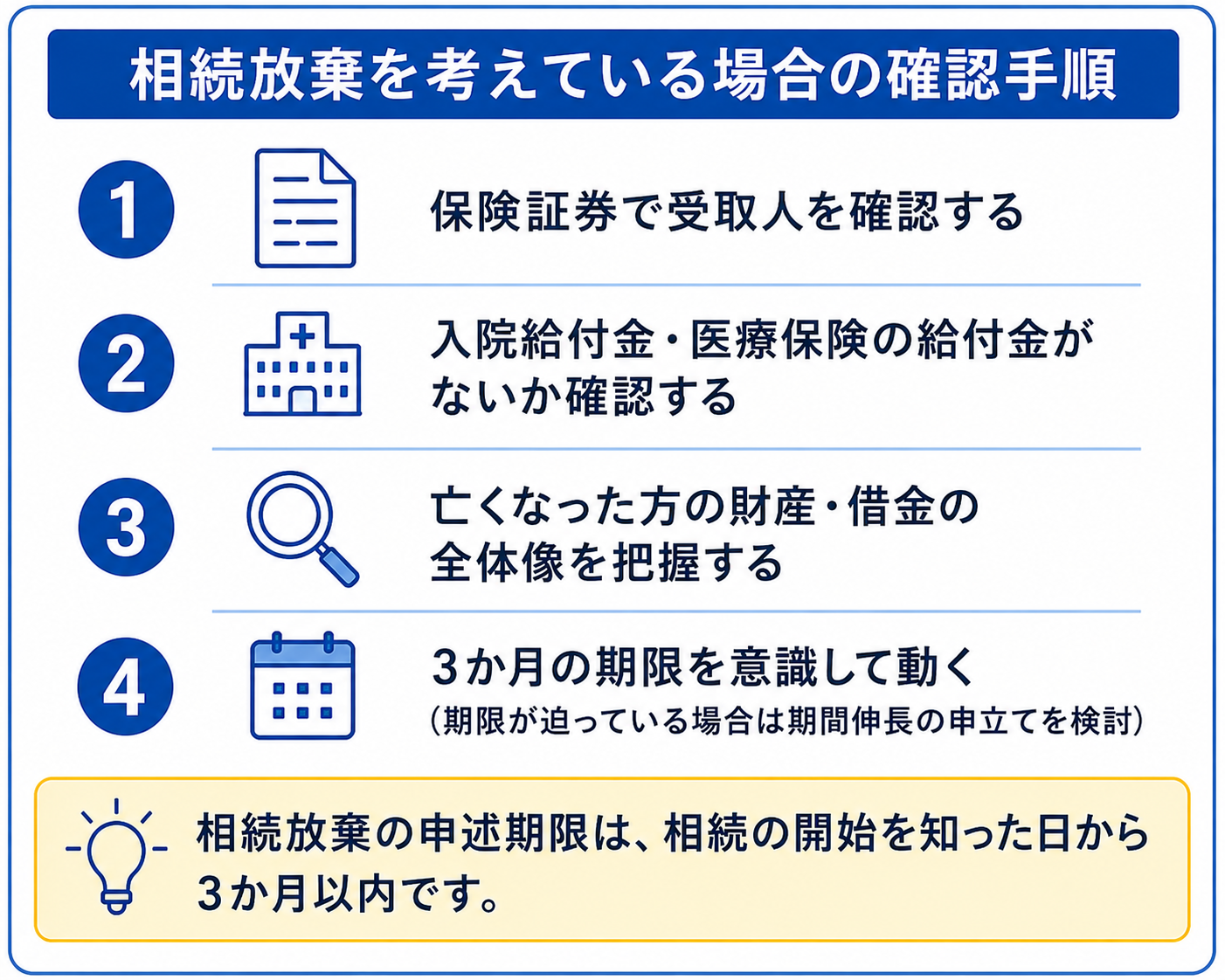

相続放棄を検討している場合、保険会社に問い合わせる際は以下の点を確認しておくと安心です。

問い合わせの際は、最初に「相続放棄を検討しているため、請求手続きではなく、受取人や給付金の種類を確認したい」と伝えるとよいでしょう。請求に進まず確認のみ行える場合があります。

保険証券で受取人を確認する 受取人が個人名・続柄で指定されているか、「相続人」「本人」「未指定」となっているかを確認します。

入院給付金・医療保険の給付金がないか確認する 亡くなる前に入院・手術をしていた場合、給付金が残っている可能性があります。これは遺産扱いになることが多いため、相続放棄を選ぶ場合は受け取れないことを念頭に置いてください。

亡くなった方の財産・借金の全体像を把握する 保険金だけでなく、預貯金・不動産・借金の全体を把握したうえで、相続放棄をすべきかどうかを判断します。保険金は受け取れても、全体でみるとマイナスになるケースもあります。

3か月の期限を意識して動く 相続放棄の申述期限は3か月です。財産・借金の調査が終わらず3か月以内に判断できない場合は、家庭裁判所に期間伸長の申立てを検討することができます。期限が迫っている場合もすぐにあきらめず、早めにご相談ください。

受取人として個人名で指定されている死亡保険金であれば、相続放棄をしても受け取れる可能性があります。ただし、受取人が本人や未指定の場合は確認が必要です。

死亡保険金の受取人として個人名で指定されている場合、受け取ったことだけで直ちに単純承認になるとは限りません。ただし、遺産扱いになる保険金や給付金を受け取った場合は、相続放棄に影響するおそれがあります。

受取人として個人名で指定されている死亡保険金であれば、受け取った後でも直ちに相続放棄ができなくなるとは限りません。ただし、受取人が本人になっている保険金や入院給付金など、遺産扱いになるものを受け取っている場合は注意が必要です。個別事情によって判断が変わるため、専門家への確認をおすすめします。

入院給付金や手術給付金は、亡くなった方本人が受け取るべき財産として遺産扱いになることがあります。相続放棄を検討している場合は、請求前に確認が必要です。

まず、請求した保険金の種類、受取人の記載、入金後の使途を確認してください。死亡保険金か入院給付金かによって扱いが変わるため、早めに専門家へ相談することをおすすめします。判断に迷う場合は、個別事情の確認が必要です。

財産調査が間に合わない場合、家庭裁判所に期間伸長の申立てをすることで、期限を延ばせる可能性があります。期限を過ぎてからでは手続きが難しくなるため、まず専門家に相談してください。

保険金の請求手続きでは、戸籍書類の提出が必要になることがあります。相続放棄をした場合、申述受理証明書の提出を求められるケースもあり、保険会社が相続放棄の事実を把握する場合があります。ただし、具体的な取り扱いは保険会社・契約内容によって異なるため、事前に確認しておくと安心です。

| 状況 | 相続放棄後の扱い |

|---|---|

| 受取人が個人名で指定されている | 受け取れる可能性が高い |

| 受取人が続柄(配偶者・子など)で指定されている | 受け取れる可能性があるが確認が必要 |

| 受取人が「相続人」と指定されている | 受け取れることが多いが、約款確認が必要 |

| 亡くなった方本人が受取人 | 遺産扱いになる可能性が高く、請求前確認が必要 |

| 受取人が未指定 | 約款・保険会社への確認が必要 |

| 入院給付金・手術給付金 | 遺産扱いになることが多く、相続放棄予定なら自己判断で請求しない |

受け取れるかどうかは、保険の種類と受取人の指定内容で変わります。受取人の記載があいまいな場合や、死亡保険金と入院給付金が混在している場合は、自己判断で請求しない方が安全です。特に、借金があるため相続放棄を検討している場合は、保険金の請求よりも先に相続放棄の方針を整理することをおすすめします。

相続放棄は、相続の開始を知ってから3か月以内に手続きしなければなりません。この期間中に財産・借金の調査、保険金の確認、家庭裁判所への申述書の準備をすべて進める必要があります。初動での判断によって、その後の対応が大きく変わることがあります。

「保険金を受け取っても大丈夫か」「相続放棄すべきか迷っている」「期限が迫っている」――このような場合は、できるだけ早くご相談ください。

当事務所では、相続放棄の申述書作成・家庭裁判所への手続き対応のほか、生命保険金を受け取ってよいかの整理、相続財産・債務の調査、相続登記までまとめてサポートしています。千葉市緑区を中心に、千葉市内・周辺地域の相続放棄手続きに対応しています。

ご質問やご相談がございましたら、お気軽にお問合せください。

専門スタッフが丁寧に対応いたします。

対応地域

千葉市緑区・中央区・若葉区・稲毛区・美浜区・花見川区を中心に、

市原市・茂原市・東金市・大網白里市・四街道市・八街市をはじめ、

千葉県全域の相続手続き・相続登記に対応しています。