司法書士

吉原有規

[相続発生後の手続き]

住宅ローンの名義人が亡くなった場合、団体信用生命保険(団信)によりローンが完済されることがあります。ただし、団信でローンが完済されても、不動産の名義変更や抵当権抹消登記は自動では行われません。この記事では、団信の確認方法、相続登記・抵当権抹消登記の流れ、ペアローンやフラット35の注意点を司法書士が解説します。

司法書士

吉原有規

目次

亡くなった親や配偶者の家に住宅ローンが残っていた場合、「残りのローンは相続人が払わなければならないのか」「家を相続して大丈夫なのか」と不安になる方は少なくありません。

しかし、ほとんどの住宅ローンには団体信用生命保険(団信)が付いており、団信が適用されれば保険金によってローン残債が完済されます。相続人がそのまま返済を引き継がなければならないケースは、実は多くありません。

ただし、ここで注意が必要です。

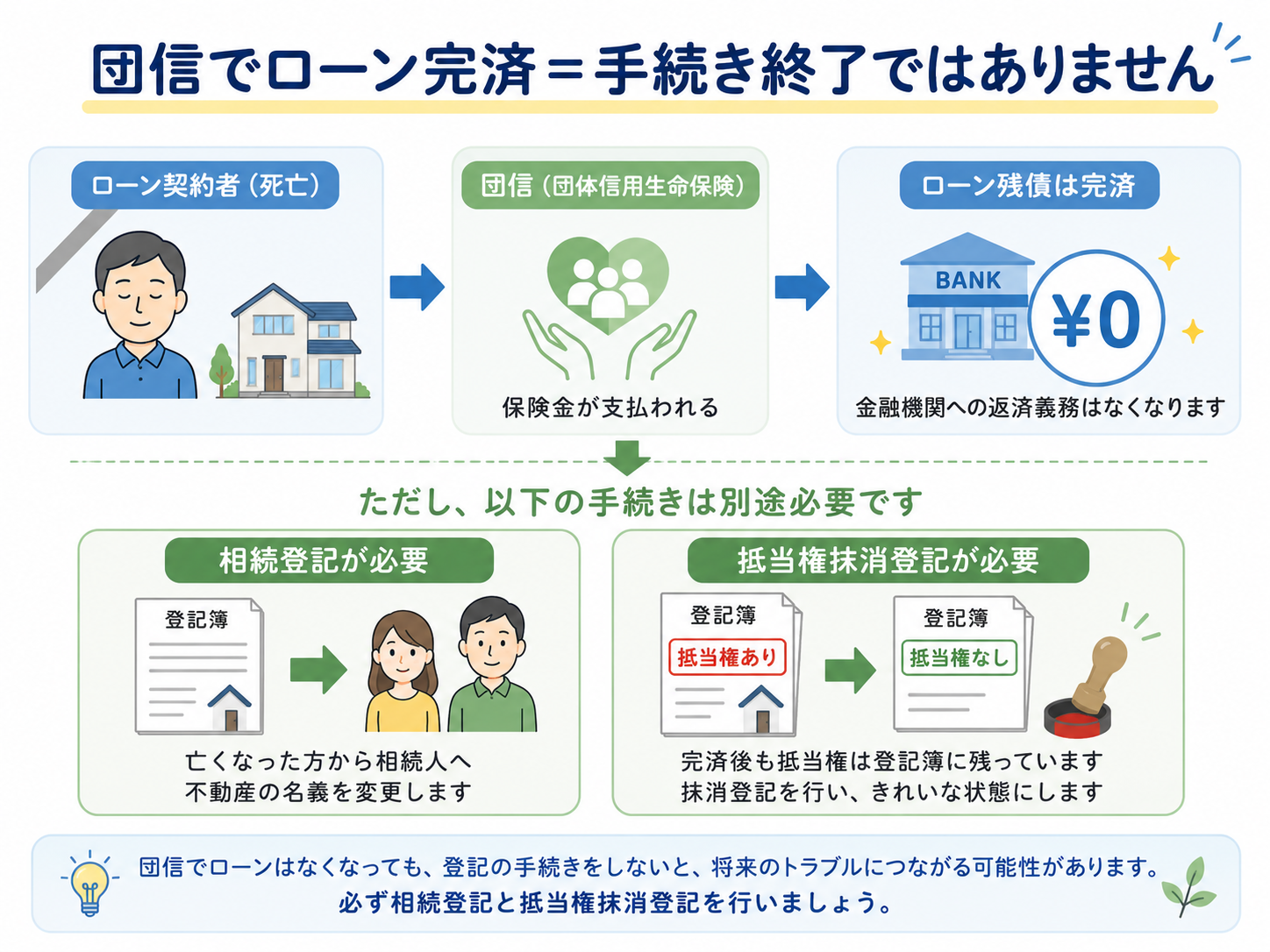

団信でローンが完済されても、不動産の名義が自動的に相続人へ変わるわけではありません。また、ローン完済後も抵当権の登記は自動では消えません。

住宅ローンの名義人が亡くなった場合は、団信の確認とあわせて、相続登記と抵当権抹消登記を進める必要があります。このコラムでは、その流れを順番に解説します。

団体信用生命保険(団信)は、住宅ローンの借主が死亡または高度障害状態になった場合に、保険金でローン残債が完済される仕組みの保険です。

ほとんどの民間住宅ローンでは、ローン契約時に団信への加入が必須とされています。フラット35など一部のローンでは任意加入ですが、加入していれば同様に機能します。

ひとつ誤解されやすい点があります。団信の保険金は、通常、相続人の口座に振り込まれるものではなく、住宅ローンの残債の返済に充てられます。「保険金を受け取って自分でローンを払う」のではなく、「ローン自体が消える」という仕組みです。

団信が適用されると相続人が残りのローンを返済し続ける必要はなくなります。ただし、不動産の名義は自動的に変わらないため、相続人の間で誰が取得するかを決めたうえで、別途相続登記を行う必要があります。

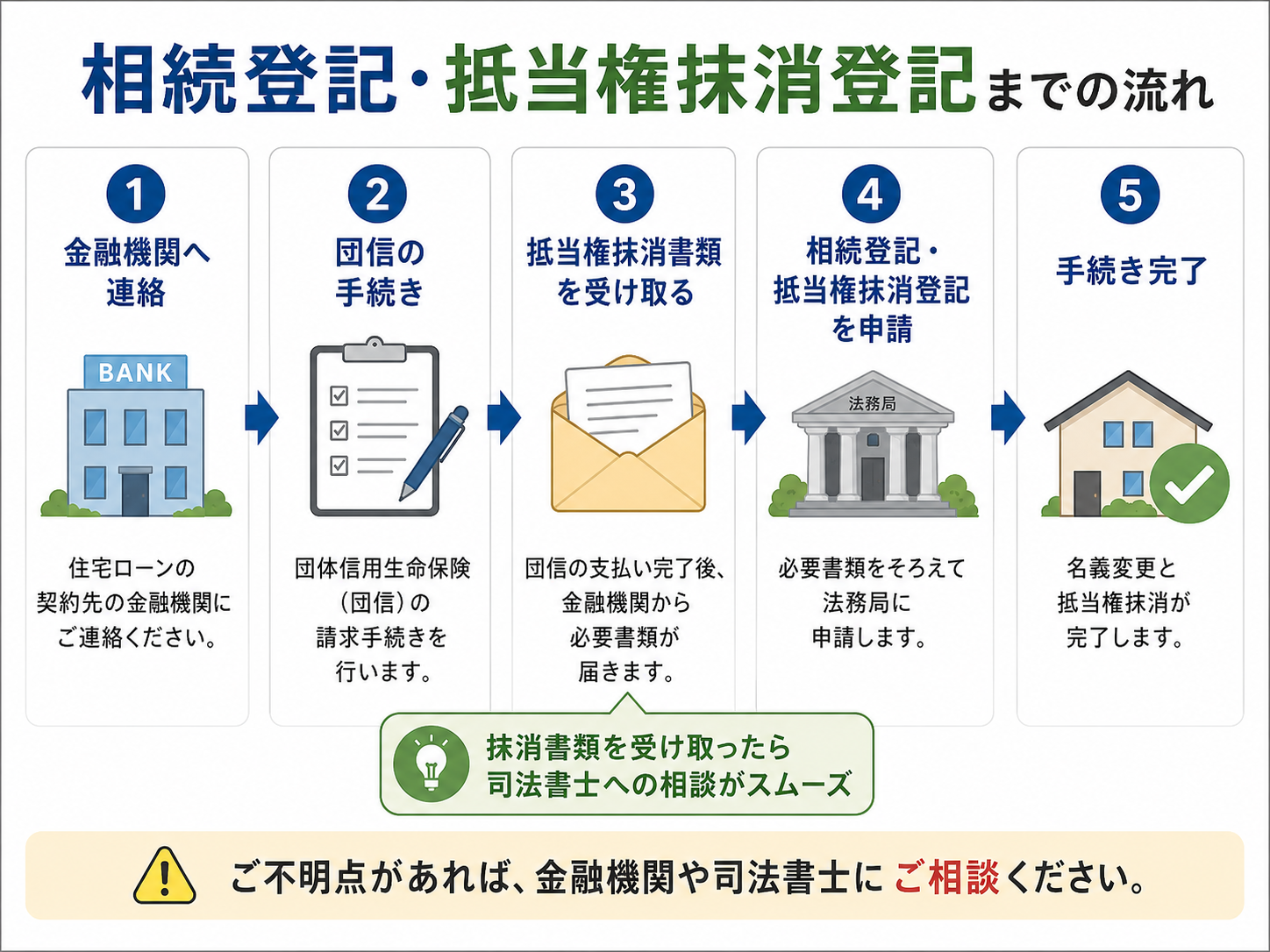

住宅ローンの名義人が亡くなったら、最初にすべきことは金融機関への連絡です。連絡を受けた金融機関が、団信の加入状況と手続きについて案内してくれます。

なお、団信の手続き中も毎月の引き落としが続く場合がありますが、ローン完済後に精算される金融機関がほとんどです。まず早めに連絡することが大切です。

手続きの全体像を整理すると、以下のとおりです。

| 確認・手続き | 相談・連絡先 |

|---|---|

| 団信の加入確認・保険金請求 | 住宅ローンを借りている金融機関 |

| 不動産を誰が相続するかの協議 | 相続人間で協議 |

| 相続登記・抵当権抹消登記 | 司法書士・法務局 |

| 相続放棄の検討 | 司法書士・弁護士 |

| 相続税がかかるかの確認 | 税理士 |

① 金融機関に死亡の連絡をする 住宅ローンを借りている金融機関に、名義人が亡くなったことを連絡します。団信の請求窓口や必要書類について案内があります。

② 請求書類を取り寄せ、必要書類を揃える 以下は一般的な例です。実際の必要書類は金融機関・保険会社の案内に従ってください。

| 書類 | 内容 |

|---|---|

| 死亡診断書(または死体検案書) | 死亡の事実確認のため |

| 住民票(除票) | 亡くなった方の最後の住所確認のため |

| 戸籍謄本 | 相続関係の確認のため |

| 相続人の本人確認書類 | 運転免許証・マイナンバーカードなど(身分証明用) |

| 金融機関所定の請求書類 | 各金融機関の指定書式 |

③ 審査・ローン完済 書類の提出後、保険会社が審査を行います。問題がなければ保険金でローン残債が完済されます。書類受理から完済まで1か月前後が目安ですが、内容によって異なります。

団信によってローンが完済されると、次の2つの手続きが必要になります。

住宅ローンを組む際、金融機関は不動産に「抵当権」を設定しています。ローンが完済されると抵当権は不要になるため、登記上から抹消する手続きが必要です。

ローン完済後、金融機関から抵当権抹消に必要な書類が交付されます。交付される書類の中には、日付・記載内容の確認が必要なものや、一定期間内の利用を前提とするものがあります。長期間放置すると、再発行や追加書類の取得が必要になる場合があるため、完済後は早めに手続きすることをおすすめします。

また、抵当権が残ったままだと将来の売却や担保設定の際に支障が出ます。

亡くなった方名義の不動産は、相続登記によって相続人名義に変更する必要があります。2024年4月から相続登記が義務化されており、不動産を相続したことを知った日から3年以内に登記申請をしなければなりません。正当な理由なく申請を怠った場合、10万円以下の過料の対象となる可能性があります。

また、相続登記をしないまま次の相続が発生すると、関係する相続人がさらに増え、遺産分割協議が困難になることがあります。

抵当権抹消登記は、相続登記の前に進められる場合もあります。ただし、登記名義人が亡くなっている場合は相続関係の確認や書類の整合性が問題になるため、実務上は相続登記と抵当権抹消登記をまとめて進めることが多いです。

このタイミングで司法書士に依頼すると、戸籍収集・遺産分割協議書の作成・登記申請まで一括して進められるため、手続きの負担を大きく減らすことができます。

団信の手続きが終わり、金融機関から抵当権抹消書類を受け取った後は、相続登記と抵当権抹消登記をまとめて進めやすいタイミングです。

相続人が複数いる場合や、戸籍収集・遺産分割協議書の作成に不安がある場合は、早めにご相談ください。

夫婦でペアローンや収入合算で住宅ローンを組んでいた場合、注意が必要です。

ペアローンは、夫と妻がそれぞれ別々にローンを組む形態です。夫が亡くなった場合、夫のローンには団信が適用されますが、妻のローンはそのまま残ります。住宅の持分とローン残債の関係によっては、住み続けながら返済が続くケースがあります。

連帯債務・連帯保証は、ローンの契約形態によって死亡後の扱いが異なります。主債務者に団信が適用されても、連帯債務者や連帯保証人の負担がどうなるかは契約内容次第です。

なお、夫婦連生団信のように、どちらか一方が死亡した場合にローン残債全体が完済される商品もあります。

ペアローン・連帯債務・連帯保証のいずれにあたるか、また団信が誰にどこまで付いているかによって、死亡後のローンの扱いは大きく変わります。まず金融機関に「ローンの契約形態」と「団信の対象範囲」を確認しましょう。

団信に加入していても、以下のような場合は保険金が支払われないことがあります。

「自分のケースは大丈夫か」と不安な場合は、早めに金融機関に確認することをおすすめします。

団信に加入していなかった場合や、保険金が支払われない場合は、住宅ローンの残債は相続財産の債務として扱われます。相続人がローンを引き継いで返済を続けるか、相続放棄を選ぶかを判断しなければなりません。

相続放棄を選んだ場合、住宅ローンの返済義務はなくなりますが、不動産を含む一切の財産を相続できなくなります。家に住み続けたい場合や、他の財産とのバランスを考えたい場合は、放棄する前に専門家に相談してください。

相続放棄は、相続の開始を知ってから3か月以内に家庭裁判所に申述する必要があります。

フラット35は団信が任意加入のため、必ず加入しているとは限りません。加入している場合も、窓口となる取扱金融機関を通じて手続きを行います。住宅金融支援機構に直接連絡するのではなく、融資を受けた金融機関に問い合わせましょう。

| 手続き | 自分でできる? | ポイント |

|---|---|---|

| 金融機関への死亡連絡 | ○ | まず早めに連絡する |

| 団信の請求書類の提出 | ○ | 金融機関の案内に従う |

| 戸籍の収集 | △ | 亡くなった方の出生から死亡まで連続した戸籍が必要。本籍地が複数あると郵送取り寄せになり、1か月以上かかることも |

| 相続登記 | △〜× | 遺産分割協議書・登記申請書の作成が必要。書類に不備があると法務局で却下され、相続人全員から再度署名・押印を取り直す手間が発生する |

| 抵当権抹消登記 | △〜× | 金融機関書類の記載内容確認が必要。相続登記と同時申請が確実 |

団信の手続き自体は、金融機関の案内に沿って進められます。一方、相続登記と抵当権抹消登記は法務局への申請が必要です。特に相続人が複数いる場合は全員の協力が必要になるため、書類の不備が出ると遠方の親族への再送や再押印が必要になり、数週間単位で遅れることもあります。

住宅ローンが残っている不動産の相続では、団信の手続きが終わった後も、相続登記と抵当権抹消登記を進める必要があります。

抵当権抹消書類を金融機関から受け取ったタイミングが、司法書士へのご相談に最適な時期です。 当事務所では、抵当権抹消書類の確認から、戸籍収集、遺産分割協議書の作成、法務局への相続登記・抵当権抹消登記の申請までまとめて対応しています。

千葉市緑区・千葉市内・周辺地域で、住宅ローンが残っている不動産の相続手続きにお困りの方は、お気軽にご相談ください。

ご質問やご相談がございましたら、お気軽にお問合せください。

専門スタッフが丁寧に対応いたします。

対応地域

千葉市緑区・中央区・若葉区・稲毛区・美浜区・花見川区を中心に、

市原市・茂原市・東金市・大網白里市・四街道市・八街市をはじめ、

千葉県全域の相続手続き・相続登記に対応しています。